一、钛白粉是什么?

钛白粉的主要成分为二氧化钛,钛白粉材料是钛系产品中最重要的一种,世界上90%以上的钛矿都用于生产钛白,实物看起来和面粉很像。由于它的密度、介电常数和折射率都很优越,被认为是目前世界上性能最好的一种白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、化纤和橡胶等工业。而超细二氧化钛具有优良的光学、力学和电学特性,在高级涂料、塑料、造纸以及某些电子材料领域中具有很高的应用价值。

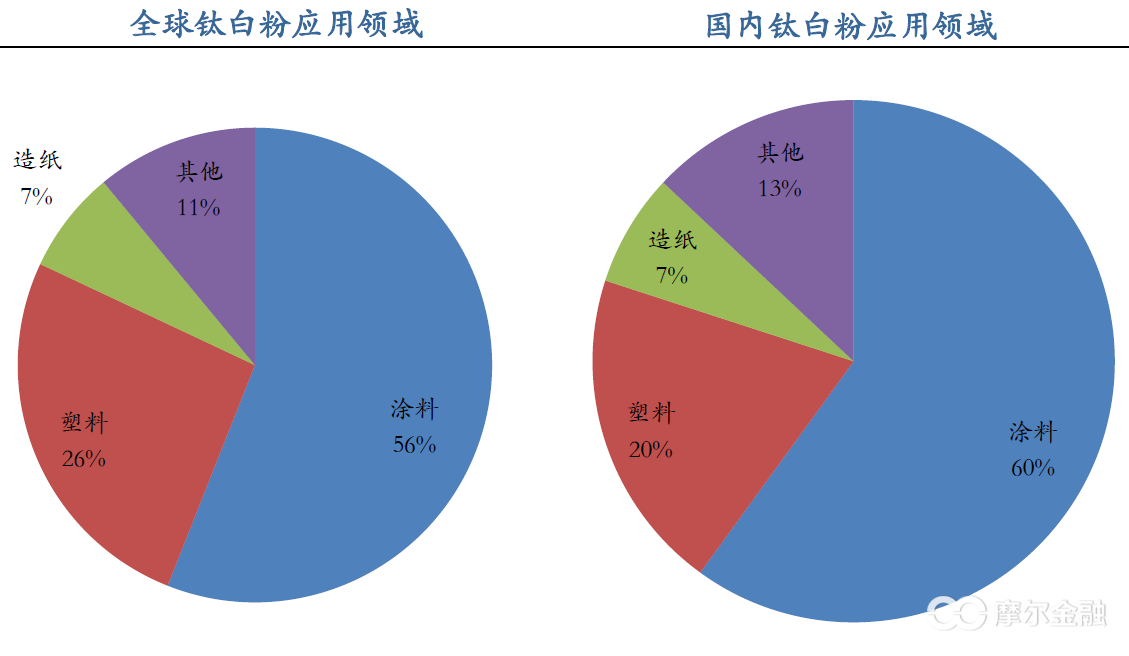

钛白粉的主要应用在涂料、塑料、油墨、造纸,目前国内钛白粉应用领域中,涂料占60%,塑料占20%、造纸占7%,含化妆品、化纤、电子、陶瓷、搪瓷、焊条、合金、玻璃等领域占13%。纳米级二氧化钛自20世纪80年代问世后,更由于其独特的颜色效应、光催化作用及紫外屏蔽等功能,在汽车工业、防晒化妆品、废水处理、杀菌、环保等方面具有广阔的应用前景。

二、钛白粉行业发展现状

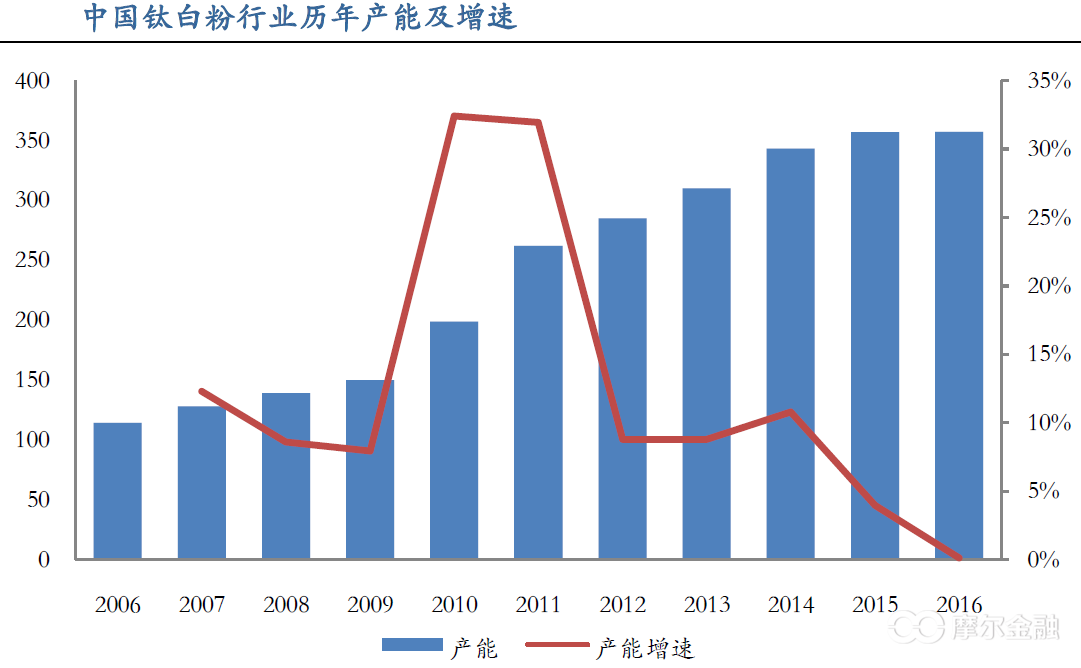

从2010年起,钛白粉的高收益吸引了众多厂商涌入钛白粉行业,产能快速扩张,新增产能在2012-2015年陆续投放,产能过剩导致行业竞争激烈。行业开工率由2014年下半年的75%逐步下滑至15年最低的60%。同时由于全球宏观经济低迷,钛白粉下游需求放缓,2012-2015年钛白粉价格持续走低,近两年价格甚至跌至大部分公司成本线附近,盈利水平大幅下滑。

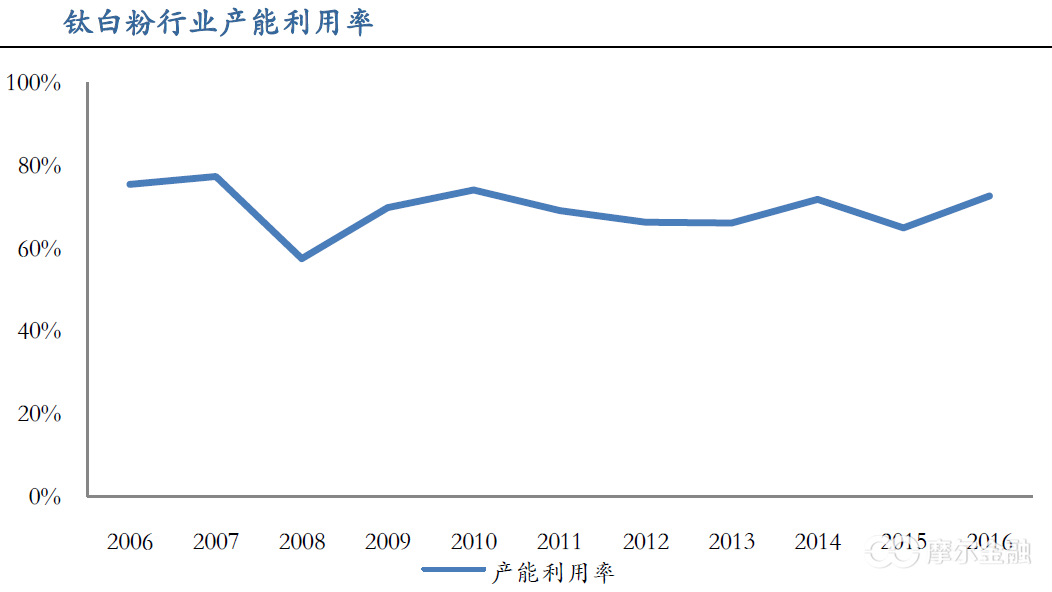

在供给侧改革和环保政策的双重压力下,2016年我国钛白粉产能首次出现下跌,2016年全年钛白粉名义产能362万吨,相比2015年缩减8万吨。行业开工率也由2015年的64.99%提升至2016年的72.67%。预计未来1~2年,还将会有一些中小型产能钛白粉企业逐渐退出市场,目前市场上产能小于5万吨的企业共有68.8万吨的产能,这部分产能的淘汰可以减少总体产能的20%左右,维持行业景气继续上行。

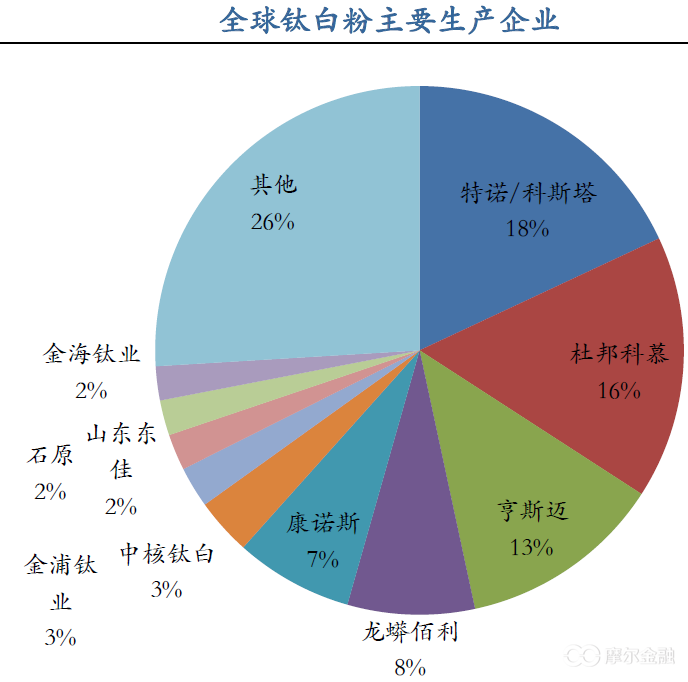

目前全球钛白粉总产能约720万吨(有效产能)。2月21日,国际钛白粉巨头特诺宣布达成一项最终协议,以16.63亿美元现金收购一家私人持有的全球化学和矿业公司科斯特钛白粉业务。特诺和科斯特的钛白粉业务的结合,创造了世界上最大和最高度综合的钛白粉颜料生产商,成为六大洲最大。合并后的公司将在8个国家运营11个钛白粉颜料工厂,年总产能为130万吨/年。合并后全球前五大厂商特诺/科斯塔、科慕、亨斯迈、龙蟒佰利、康诺斯分别拥有产能130万吨、116万吨、90万吨、56万吨、52万吨,CR5占比达到62%,集中度显著提高。

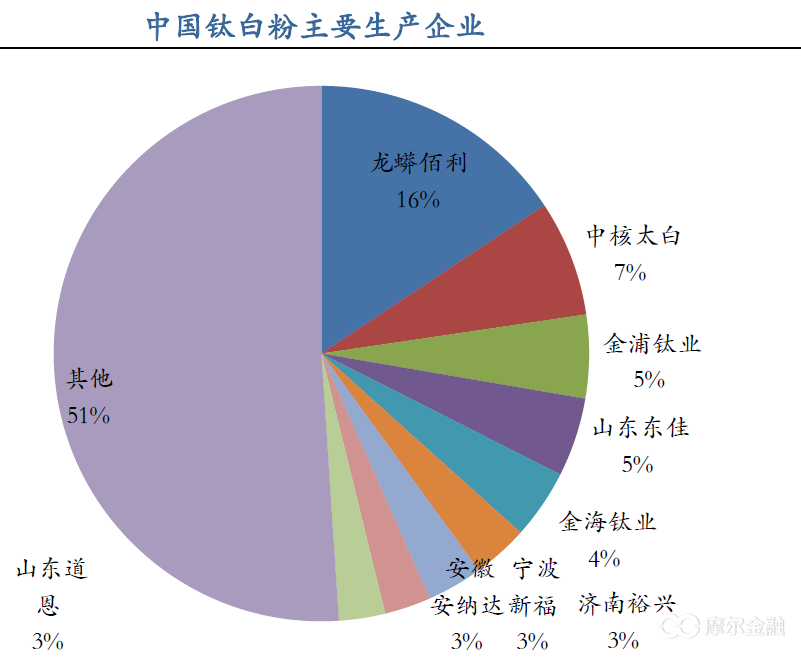

相对于国际市场的寡头垄断格局,目前国内钛白粉是生产厂商仍然相对分散,目前国内统计内仍在生产的企业有56家,合计产能约357万吨,其中年产能5万吨及以下企业达到32家,行业平均产能仅6.4万吨/年,CR5仅占到行业总产能的37%,远远低于国际水平。

近两年,行业整合不断提速,国内中核钛白收购东方钛业,成为全球第六;佰利联收购四川龙蟒,成为全球第四。随着环保政策的加剧,国内中小生产企业的生存将越发的步履维艰,国内钛白粉行业将会迎来一轮整合潮,行业集中度将显著提高,龙头企业的话语权和议价权将得到充分体现,有利于钛白粉行业的整体发展。

三、供给与需求的双击

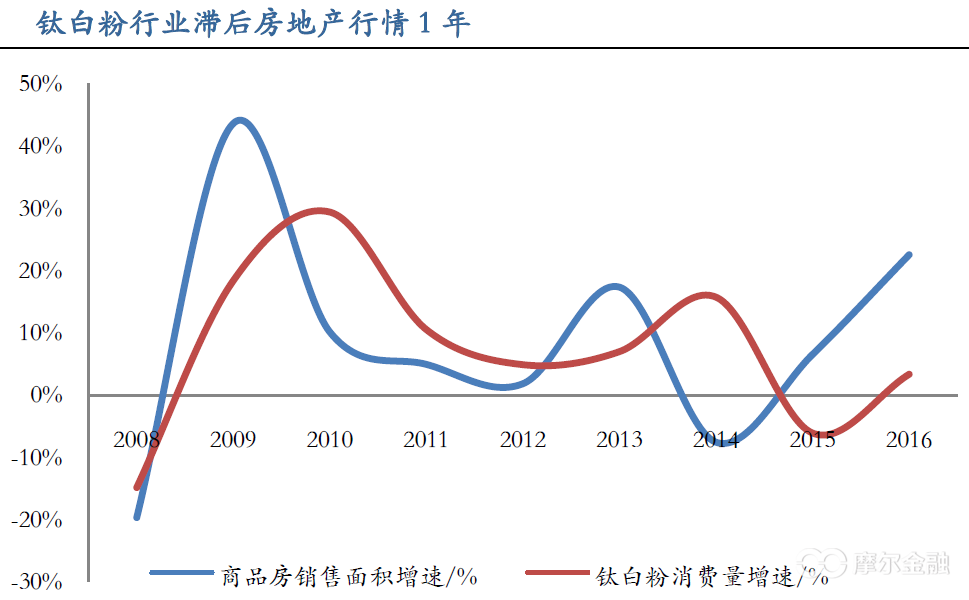

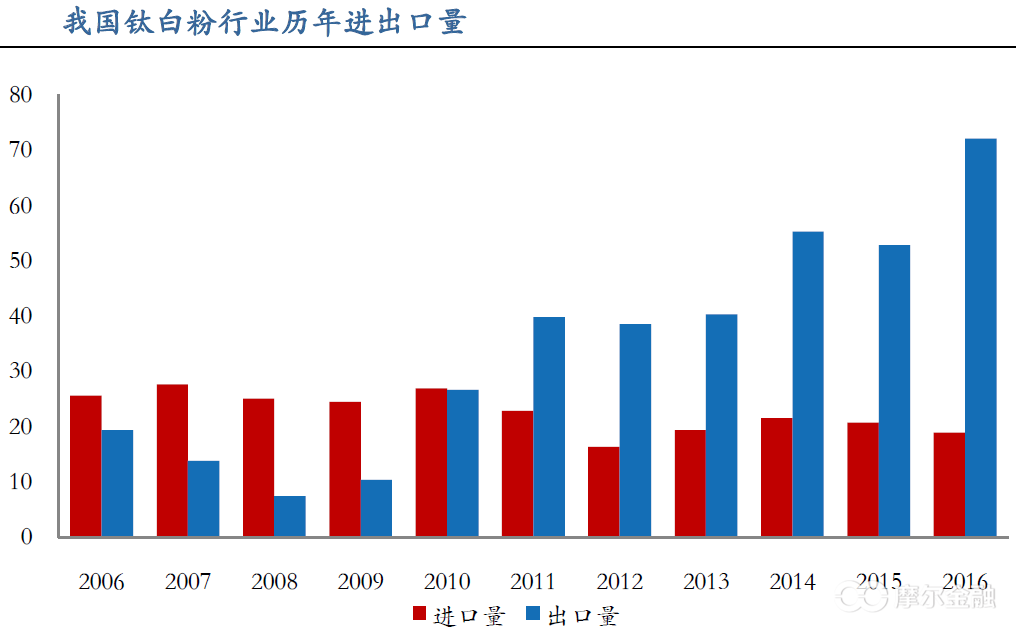

钛白粉作为后房地产周期,一般滞后房地产半年到一年左右,本次房地产行业的回暖将使钛白粉的需求量在2017年爆发。在国内下游需求复苏的同时,钛白粉出口量也实现了大幅的增长,2016年国内钛白粉出口量达到72.05万吨,同比增长36.5%,远超历史平均水平。在进口方面,由于我国钛白粉产品质量日趋提升,钛白粉进口量也呈现逐年下降的趋势,2016年,国内钛白粉进口量仅18.92万吨,同比下降8.65%。

钛白粉下游应用中涂料领域占据60%份额,而涂料领域最主要的应用领域就是房地产。2015年底以来,国内房地产复苏,一、二线城市房地产行业火热,房地产投资、房屋新开工面积以及新房销售等数据均大幅回升。中央经济工作会议提出化解房地产库存是2016年五大重点任务之一,去库存成为目前房地产行业的主旋律,新一轮的房地产政策有可能加速房地产去库存。钛白粉作为后房地产周期,一般滞后房地产半年到一年左右,本次房地产行业的回暖将使钛白粉的需求量在2017年爆发。

在国内下游需求复苏的同时,钛白粉出口量也实现了大幅的增长,2016年国内钛白粉出口量达到72.05万吨,同比增长36.5%,远超历史平均水平。在进口方面,由于我国钛白粉产品质量日趋提升,钛白粉进口量也呈现逐年下降的趋势,2016年,国内钛白粉进口量仅18.92万吨,同比下降8.65%。

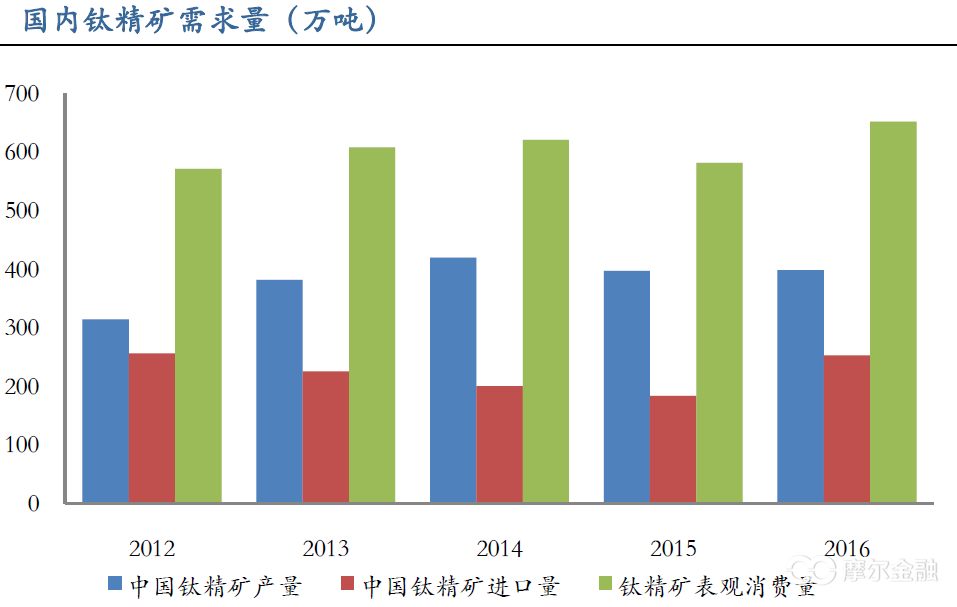

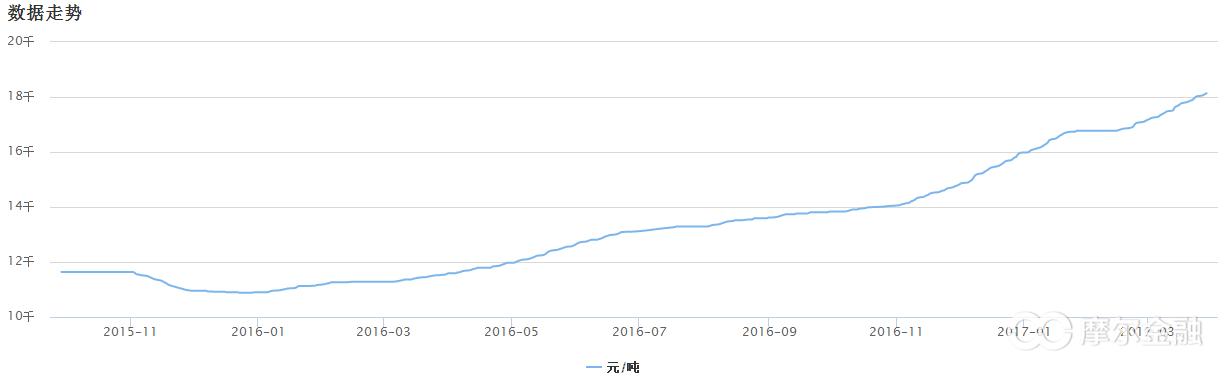

由于自身产量不足,我国钛精矿主要来自于越南和印度等国的进口。2016年由于攀枝花水污染事件使得部分钛精矿厂商限产,国内钛精矿供给不足。同时印度和越南也由于政策原因影响出口,目前整个钛矿呈现了供给紧张的格局,导致钛精矿价格持续上行,目前钛精矿价格已经由2016年初的500元/吨上涨至当前的1700元/吨。

钛精矿作为钛白粉的核心原料,对于硫酸法而言,品味42%的钛精矿单耗2.25吨,按照当前钛精矿测算,每吨钛白粉需要的钛精矿价格高达近4000元,成本比重高。钛精矿的价格上涨拉高了钛白粉的生产成本,也对钛白粉价格上涨形成了支撑。而钛精矿的供应紧缺也将限制钛白粉行业的开工率,维持钛白粉价格的上行走势。

四、钛白粉投资的逻辑与标的

1.投资逻辑-比价效应

钛白粉价格一直在涨,我们每周都能听到提价的消息,以至于我们都有点麻木了。一回神发现个股其实已经涨了很多了,但是我认为目前还是存在一定空间的,最主要的原因是一个比价效应,通过比较个股和原料我们可以看出一些端倪。

话不多说,我们先来看看钛白粉的走势,从2016年1月1日开始统计,到今天为止累积涨幅66.4%,几乎没有任何回撤的一波牛市,这种涨幅丝毫不逊色于房市,去年最疯狂的黑色系期货,到目前为止涨幅也就是79.1%,而且是在出现了大幅下跌之后的数字。钛白粉目前说见顶还为之过早,在66.4%涨幅的时候还没有出现见顶征兆,我想后续的空间仍然可以期待。

我们再来看看同花顺的钛白粉指数,这个指数是从2015年5月11日开始统计的,可以看到由于经历了牛熊交替,目前指数仍然处于低位。从2016年1月1日至今,钛白粉指数的涨幅竟然只有12.1%,这对于66.4%的钛白粉涨幅而言已经很不合理了,更进一步看这个指数只有五只个股,对于一个只有五只个股的板块而言,总体只上涨了12.1%说明个股就没怎么上涨,种种因素告诉我们钛白粉是存在投资机会的,不止是短期投机那么简单。

但是这里我也得提醒大家一句,统计出所有与钛有关的上市公司,我穷尽洪荒之力也只找到了七家,分别是龙蟒佰利、天原集团、中核钛白、金浦钛业、安纳达、宝钛股份、*ST东钽,对于一个产业链来讲实在太小众了,个股很少就很难形成板块效应,真正的主力资金也很难介入,首先市值小就不够主力买,另外即使买进去了也没法出货,直接买成了第一大股东,这就是为什么涨幅不大的一个重要原因。因此对于这个题材的炒作要见好就收,不应期待过分高的盈利预期,尽量以波段的思路为主。

2.投资标的

龙蟒佰利:无论从行业还是技术面来看,它都是钛白粉产业链绝对的龙头股,我们无法忽视它的存在。28日晚间公告,受近期各类原辅材料价格快速上涨、物流成本上升等因素影响,自即日起,公司各型号钛白粉销售价格对国内各类客户上调1000元人民币/吨,对国际各类客户上调100美元/吨,这已经是2017年以来龙蟒佰利第四次公告上调主营产品价格。

2016年1月1日至今,行业龙头龙蟒佰利涨幅已达57.95%,目前的市值也达到了344亿元,而市盈率也高达71倍。涨幅对于它来说我想至少已经8成了,基于龙头的地位稍微给一些溢价吧,目前来看新高基本没有什么悬念,但新高过后恐怕就要小心谨慎了。而估值方面目前也已经很贵了,去年是化工品行业复苏的一年,两个龙头万化化学、中泰化学的市盈率都在15倍附近,71倍的市盈率实在是高了点,后期应有合理的估值回归。操作上主要建议采取波段进行,不宜重仓高位参与,偏向短线的思路。

中核钛白:作为钛白粉行业中的龙二,2016年1月1日至今涨幅26.86%,明显弱于整个指数的涨幅。主要原因是业绩还没跟上,看公司一季报的情况加速好转了,年底回落到80倍市盈率我想问题不大。它最大的优点是低位低价,长期的横盘没有庄家操作也是不可能的,相对来说技术面的风险比较低,作为潜伏来说这是最佳的标的。