【明明债券研究团队】

事项:

3月30日,上海证券交易所1天期国债逆回购(GC001)加权利率为24.30%,较前一天上涨1577.96BP,涨幅一度接近200%,临近收盘才开始回调,最后收于15.00%;其中,盘中最高达32%,刷新逾两个月新高;而今日央行未开展公开市场操作,已连续五日暂停。今日市场呈现股债双跌的形势,5年期、10年期国债期货主力TF1706分别下跌0.05%和0.23%,上证综指下跌0.96%,报收3210.24,深证成指下跌1.64%,报收10348.27。针对交易所回购利率波动的事项,我们点评如下:

评论:

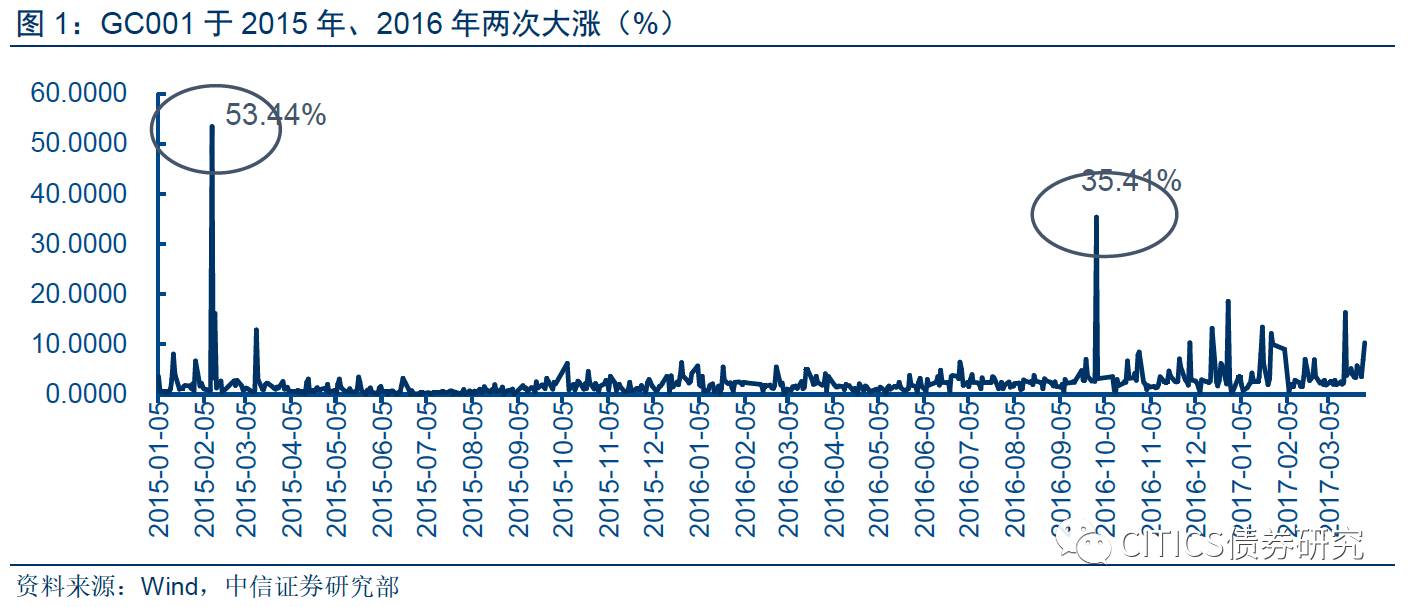

1、2008年以来,GC001利率也曾因各种原因叠加两次出现大幅抬升

2015年2月10日,交易所国债逆回购利率飙升,其中1天期国债逆回购(GC001)利率大幅上涨60倍至53.44%,创2008年以来新高,其他各期限国债逆回购利率也同步上涨。我们认为该次GC001利率大涨源于市场资金面紧张。而市场资金面紧张主要有两方面原因:一方面,直接原因是市场首次公开募股(IPO)过于集中;当周(2015年2月9日-13日)共有24支新股上市,仅10日当天便有17只新股在沪深交易所集中申购,创下新股同天发行的新纪录;据有关机构预测,当周打新冻结资金在2.3万亿元左右。在“打新效应”下,市场资金面明显承压。另一方面,2015年2月正值春节特殊时点,受到取现、缴税、缴准等因素影响,基础货币投放减少,也致使流动性紧张,从而市场利率大幅上升。

2016年9月29日,上交所GC001利率同样大幅上涨。当日,GC001利率上涨1248.95%或3278.5BP至35.41%,而除了隔夜外,其余各期限国债逆回购利率均一定程度有所下跌。此次资金利率大幅上涨主要原因有以下几点:第一,该周(2016年9月26日-9月30日)是9月的最后一周,商业银行即将迎来季末MPA考核;第二,国庆节将至,市场对现金的需求力度不容小觑;第三,在2016年10日1号人民币正式加入特别提款权(SDR)之前,汇率保持稳定的十分重要,维持流动性偏紧是对人民币贬值压力的有效对冲;第四,在谨防节后首日资金集中到期对流动性的考验以及“去杠杆”背景之下,央行无意货币宽松,当周连续暂停7天逆回购,维持流动性稳中偏紧。总的来说,当时市场面临着“跨节”、“跨季”双重因素扰动,资金需求明显加大,但央行一反常态,不但没有在节前为市场注入更多流动性,反而持续展开回笼操作,流动性压力突显,致使隔夜资金利率大幅抬升。

2、MPA考核影响总体温和,并不导致流动性大量缺口,但临近考核时点降低银行对非银机构融资意愿

本月31日将迎来表外理财纳入广义信贷后的第一次MPA考核,从市场表现来看,其作为央行“去杠杆、防风险”政策导向的信号意义更大于实际控制银行间流动性的作用。通过MPA考核控制“广义信贷增速”,旨在“控增量”,而非“去存量”,并且表外理财纳入考核的标准规制发布时间可追溯到去年三季度,银行对于考核时点也有确定预期,因而资金调整准备时机大体分散,临时考核不会造成流动性大量缺口。另一方面,考虑到中小银行在此次MPA考核中压力较大,临近考核时点,将降低其对非银机构的融资意愿,导致非银机构的资金紧张,并将融资需求转向交易所市场。

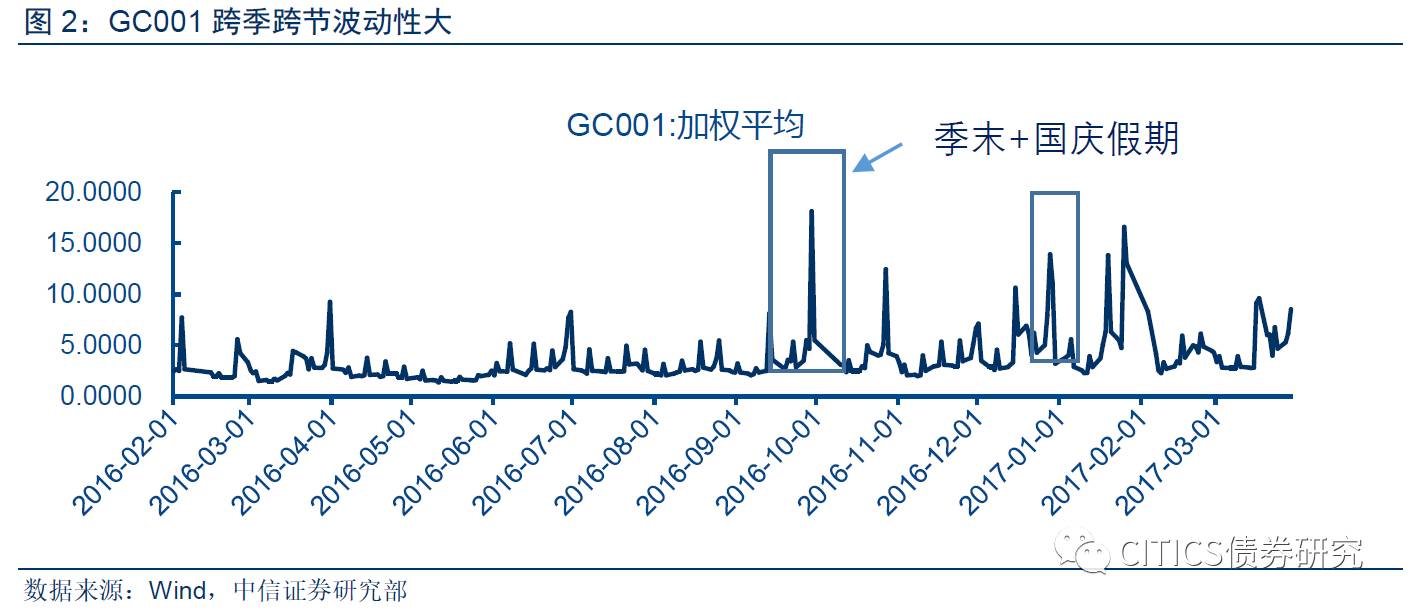

3、跨季跨节因素促交易所回购利率暴涨;交易所市场计息规则不同高估实际回购利率

回顾历史数据,交易所回购利率波动具有明显特点:一是一般周四及节假日前回购利率较高,存在明显的节假日效应;二是在季末年末回购利率经常大幅走高,历史极值往往出现在这些时点;三是相较于银行间市场,交易所市场交易量小,日内波动较大。并且,由于交易所市场计息规制不同于银行间市场,一般在每周四,交易所一天回购利率相较前后一天都较高。这是由于交易所回购业务计息股则是按照名义天数而不是实际天数计息,具体来看,在交易所市场周四进行1天回购融资,周五为首期结算日,下周一为到期结算日,因而回购资金实际占用天数为3天(周五、周六、周日)。而此次恰逢清明小长假,回购资金实际占用天数为5天,因而实际回购年化利率应为当日加权平均价的1/5。而在银行间市场,回购利息计算按照实际资金占用天数计算。因此,其回购利率是回购资金占用期间的平均年化利率,节假日因素不会对回购利率产生影响,回购利率相对平稳。

4、公开市场停做与3月财政投放对称,整体实现平衡

央行今日再次暂停公开市场操作,已连续5日暂停,连续5日暂停已经累计净回笼2900亿元。央行今日发表公告称,随着月末时点临近,财政支出力度进一步加大,对冲央行逆回购到期后银行体系流动性总量处于较高水平。

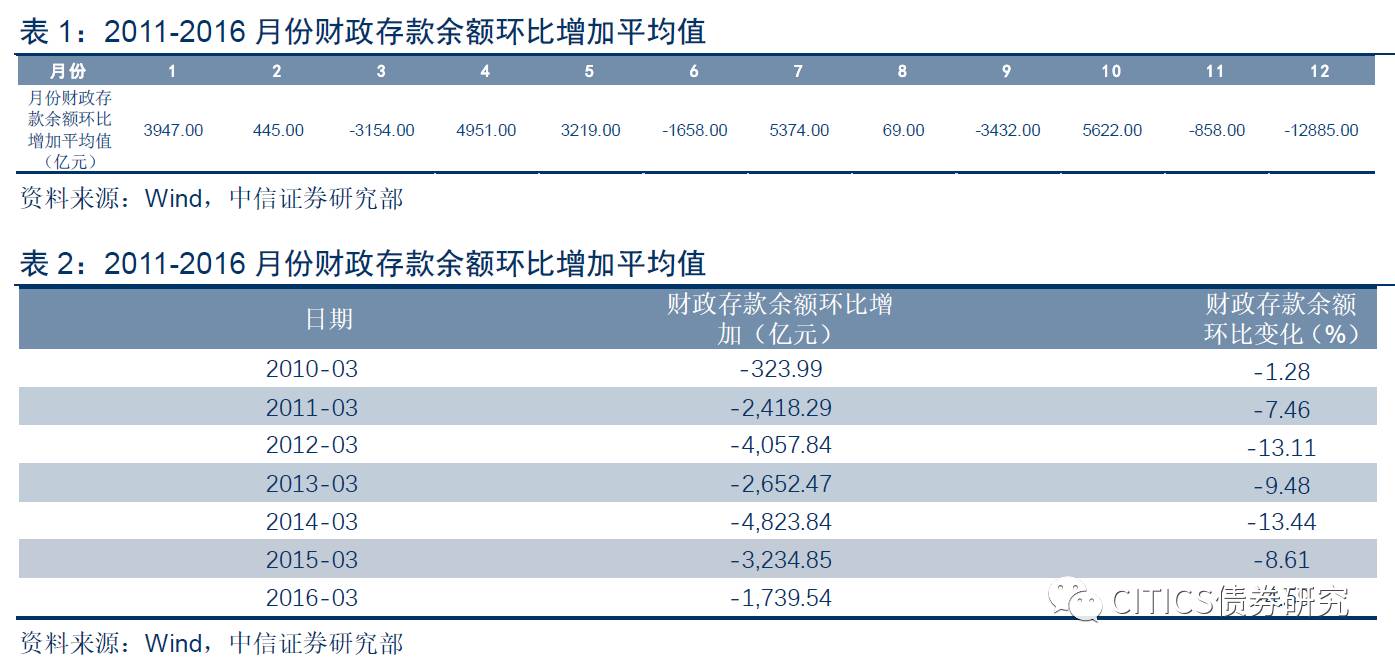

回顾过去六年,我们发现每年3月都进行了财政支出的集中投放。政府的财政政策通过投资为企业注入流动性,该流动性又通过银行实现了同业和宏观层面流动性的增加。过去六年3月份平均财政存款减少3154亿元,而连续5日公开市场操作的暂停累计2900亿元净回笼。从政府的财政政策和央行的货币政策的角度来看,目前市场的基础货币层面流动性的“放”与“收”基本实现平衡。央行此次公开市场操作停做,是考虑季节性财政政策投放带来资金释放而做出的配合性收紧,总体目的还是维持资金面的紧平衡。

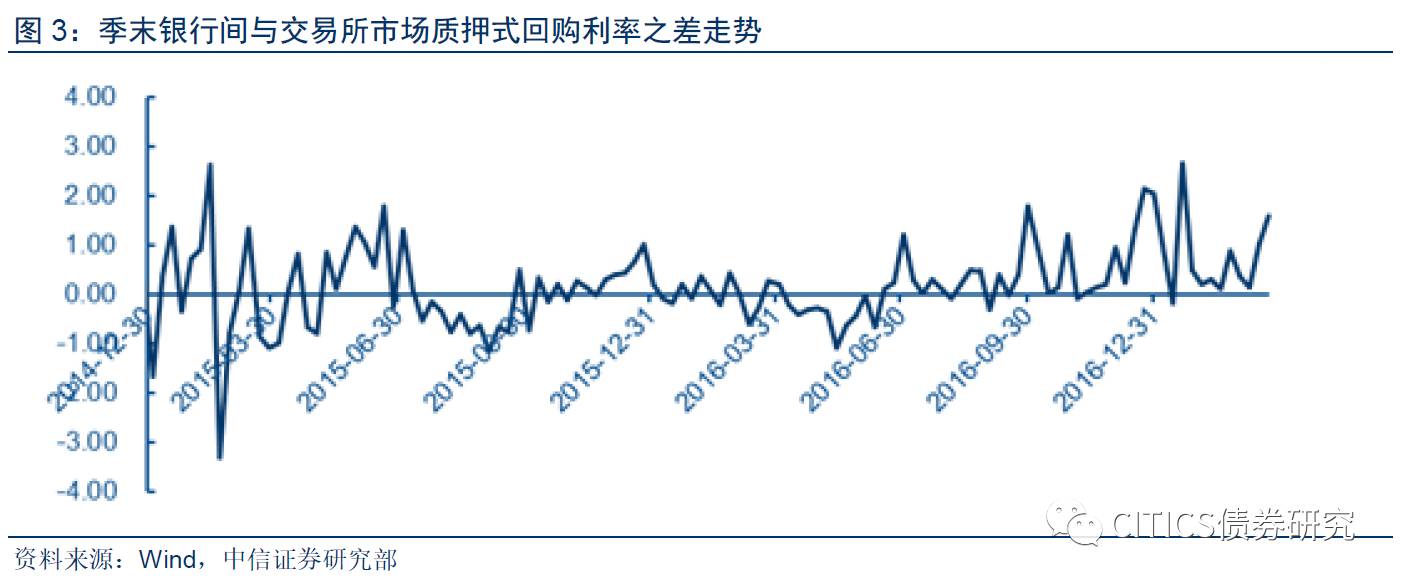

5、银行间与交易所利率差距扩大,存在二元结构失衡问题

3月30日,交易所回购利率延续昨日,继续大幅拉涨,最高一度达到31%,但银行间质押回购利率各期限表现平稳,交易所和银行间的资金面呈现明显的二元结构。我们认为,一是综合季末和MPA考核各方面因素来看,大银行向非银供给资金的意愿明显下降,一些机构在银行间融资困难后,转向交易所进行融资;二是流动性分布不均衡,中小金融机构资金紧缺,或者说其融出价格普遍高升,突出体现在短期的交易所质押回购利率大幅收涨。但纵向来看考虑到季末普遍银行间市场与交易所市场利率差走高,此次非银机构回购利率上行也有部分来自于时点因素的影响。

债市策略

近期国内经济基本面分歧较大,结合地产调控从严、PPI与CPI传导受阻、大宗商品价格继续上行的支持不足,经济是否步入典型复苏周期尚存疑问。MPA考核并未产生大规模流动性紧张,影响温和;公开市场操作平滑流动性分布,考虑财政投放资金规模整体稳定,流动性供需总体均衡;但流动性分布不均衡和谨慎预期是导致货币市场利率波动的主要原因。本周初以来,我们已经提示投资者在上周债市上涨之后,要保持谨慎,一是季末的流动性波动,二是10年期国债收益率水平已接近3.2%-3.6%的区间下限,此前我们已经分析过货币政策对长期利率的区间调控策略,在目前这个位置,央行对利率的波动容忍度也在提高,所以不能赌定央行一定会投放流动性。而且,今日银行间和交易所市场利率的分化,以及公开市场继续暂停操作也证明了我们的判断。所以,在季末和季初时点,再次建议投资者重点保持自身流动性平稳。今年债市波动加大,但机会肯定还会出现,现在的回弹反而是未来的机会。

具体分析详见2017年03月30日发布的《中信固收研究对2017年3月30日交易所隔夜回购利率波动的点评》报告

特别声明

本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险

?