事件:中国4月官方制造业PMI51.2,低于市场预期的51.7,前值51.8。4月官方非制造业PMI54,较前值55.1出现较大幅度回落。我们认为:

1)4月PMI回落至近7月低点,经济活动有所放缓;

2)需求指标全面回落,库存逆历史性规律冲高——“被动补库存”阶段或已到来;

3)PMI价格指数指向4月通胀水平继续回落;

4)全年来看,经济“前高后低”或逐渐落地。

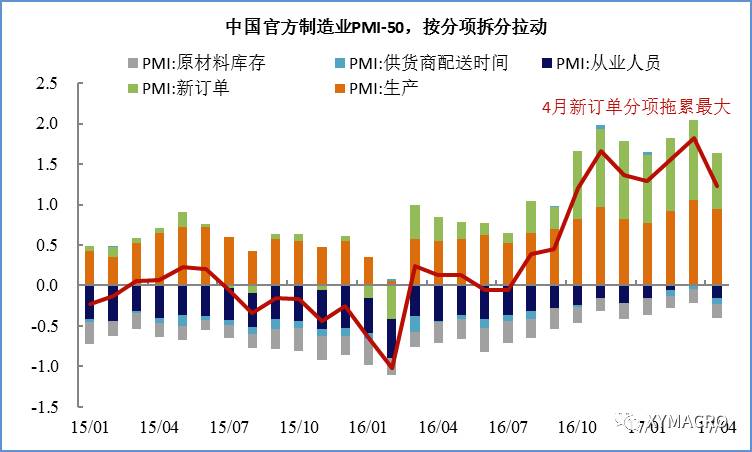

4月PMI回落至近7月低点

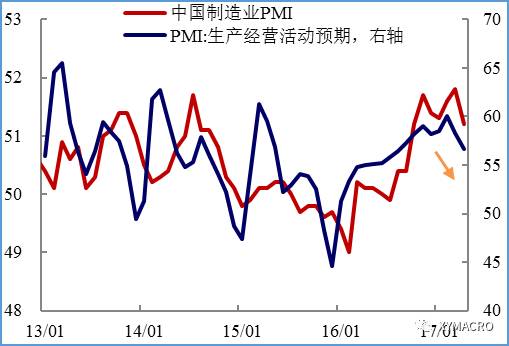

2017年4月官方制造业超预期下滑至51.2,回落至2016年10月以来的最低值,主要拖累来自于新订单、生产分项。同时,4月官方非制造业PMI也同时出现下滑,回落至2016年10月以来的最低点。PMI的较快回落或显示二季度初经济活动有所放缓。

“被动补库存”阶段或已到来

我们在前期的通胀点评《PPI:主动补库存或已近尾声》和PMI点评《前高逐步确认,后续待观察》中指出,2016年向好的地产投资和汽车消费在今年都可能回落,从而影响终端需求。如果后续需求得不到保障,企业很可能会进入被动补库存。而4月PMI数据正指向“被动补库存”的阶段可能已经到来。

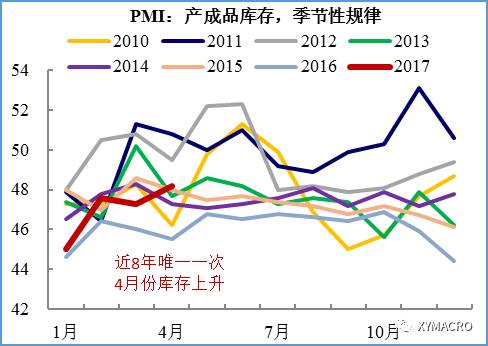

从历史规律来看,PMI产成品库存分项在4月份通常是“去库存”的过程,过去7年中,每年4月PMI产成品库存指数均出现下降,而今年4月份反而出现了快速的上升,与历史规律形成明显反差。

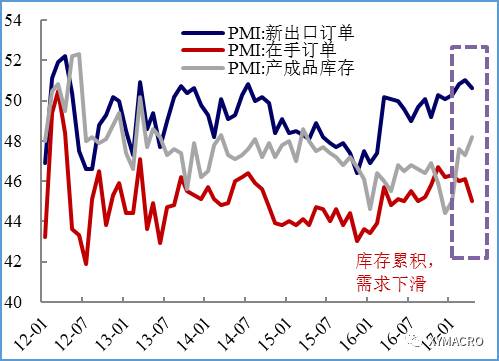

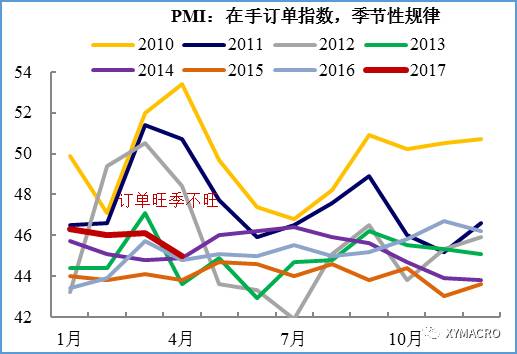

PMI新订单指数、在手订单指数、新出口订单等指数均出现下滑,指向需求回落。企业对未来的乐观情绪也在回落,生产经营活动预期分项连续两月快速回落至56.6,是近8个月以来的最低值。PMI生产指标也回落至近7月低点。

因此,在需求指标全面回落的情况下,产成品库存的累积更可能是“被动补库存”。

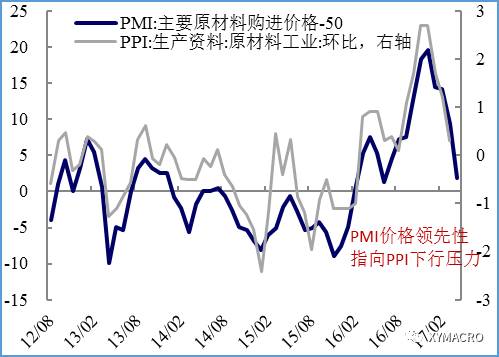

PMI价格指数显示4月通胀水平继续回落

PMI分项中的价格指数与PPI指数高度相关,且公布更早,因此PMI原材料购进价格从3月的58.3快速下降至51.8,是2013年以来的最快下跌速度,或也验证了我们对PPI拐点已现的判断。

“前高后低”逐渐落地

我们在2017年年报《当“前高后低”遇上“祸水东引”》中指出, 2016年底的固定资产投资施工计划投资存量也处于较高水平,在房地产、制造业补库存等方面的惯性作用下,对一季度国内经济较为乐观。但随着惯性作用的消退,全年经济节奏可能呈现“前高后低”,而近期数据也显示出经济呈现放缓迹象。