北京时间28日晚上,欧元区和美国均公布了各自非常重要的经济数据。一方面,美国一季度GDP年化环比增速仅为0.7%,明显不及预期的1%,也逊于去年四季度的2.1%。另一方面,欧元区4月CPI同比增速从3月份的1.5%进一步提升至1.9%,好于预期的1.8%,且进一步接近欧央行目标。

虽然隔夜欧美市场对这两个数据的反应都不大,但一正一反这两个数据对于市场、特别是从相对表现角度而言,有助于进一步验证我们在短期内认为欧洲股市“性价比”的判断:美国仍或纠结、欧洲新兴“性价比”更高。实际上,在整个4月份,如果以美元计价,Stoxx欧洲600指数整体上涨3.5%,显著好于标普500指数0.9%的表现。

美国:一季度增长下滑有季节性因素,消费和库存拖累、投资是亮点;企业盈利向好提供支撑,但估值偏高,政策推进存在不确定性。

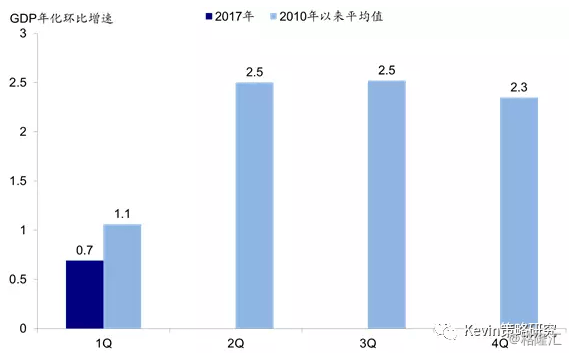

一季度0.7%的环比年化增速是2014年一季度(-1.3%)以来的最低水平,低于1%市场预期,不过仍明显好于亚特兰大联储前天给出的0.2%的预测。一定程度上,一季度增长偏弱与天气和季节性因素有关。

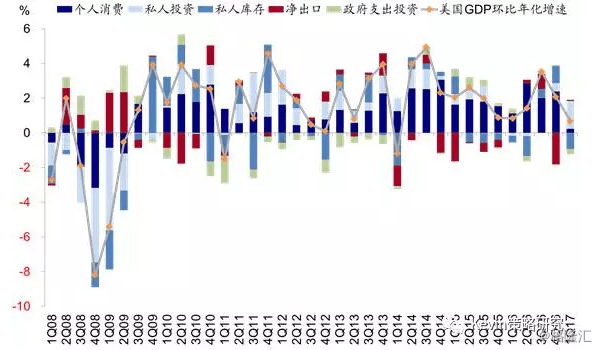

从危机后的2010年以来,美国一季度环比年化增速的平均值只有1.1%,明显低于后三个季度2.4%的水平。另一方面,分项来看,对一季度增长拖累较大的是个人消费和企业库存,相比去年四季度的贡献率分别下降2.2和1.9个百分点;但企业投资是一个较大的亮点,其贡献率相比去年四季度明显提升,这与我们从企业层面微观数据观察到在油价企稳回升的背景下,美股上市公司非金融企业资本增速从去年四季度开始企稳回升的趋势基本一致。

对于这样一个相对偏弱的数据,昨天美股市场反应并不大,仅小幅下跌。除了上面提到的季节性因素外,目前正在披露进程中的美股一季度业绩普遍向好对于市场表现也起到了支撑作用。从目前已披露的标普500指数中市值占比60%的成分股一季度业绩情况来看,基于Bloomberg数据,一季度企业收入和盈利同比增速均进一步回升。

但对于短期美股市场走势而言,虽然盈利向好提供支撑,但其问题在于目前估值依然偏高、且未来政策进展仍存在不确定性,因此短期来看,除非政策推进速度和力度超出预期,否则可能缺乏支撑市场显著上涨的催化剂。

欧洲:政治风险下降;短期经济动能向好;“资金洼地”效应;欧央行延续宽松。

对于欧洲市场而言、特别是相比美股,我们认为短期内依然具有更好的性价比。其原因在于:

1)政治风险下降。政治风险是一直以来压制欧洲风险资产表现的一个主要因素。如果法国大选(5月7日第二轮投票)能平稳度过的话,将有助于提振投资者对于欧洲股市的信心和偏好;

2)基本面有支撑。对比来看,近期欧元区的多项经济数据(包括4月份的PMI和CPI)延续其上行动能,对比美国短期增长动能有所放缓,更有助于吸引资金的关注;

3)“资金洼地”效应。从2016年以来的累积资金流向看,受一系列政治和市场不确定性影响,欧洲股市是全球主要市场中唯一的一个资金洼地。实际上,上周法国第一轮大选过后,全球资金便大幅涌入欧洲股市,为2015年底以来的最大单周流入;

4)欧央行继续宽松。在上周四的欧央行议息会上,虽然德拉吉行长表达了对于未来增长更强的信心,但并没有给出任何退出宽松的暗示,因此短期来看,货币政策趋紧的不确定性暂时不是主要困扰,这与美联储持续传递“缩表”信号的姿态也截然相反。

因此,短期内,我们依然维持美股或继续“纠结”、欧洲“性价比”更高的判断和配置建议。未来一段时间,朝鲜问题(28日朝鲜再度试射导弹、同时联合国安理会举行朝鲜半岛核问题部长级会议)、法国大选(5月7日)、FOMC会议(5月2~3日)、以及特朗普税改进展值得重点关注。