商业贷款又称个人住房贷款。购房人在买房的时候只需要缴纳符合规定的首付款(首套房首付两成或三成;二套房首付三成、五成或七成;不同城市规定不同),余款可以办理贷款,以每月还贷的形式分期向银行支付本金和利息。那么,商业贷款买房,贷款的条件、年限、所需资料、流程是怎样呢?要注意哪些问题?

一、商业贷款条件及年限

贷款条件

1、年龄在18—65岁的自然人。

2、有所购买住房全款30%以上的资金作为首付款(首付比例多少按照首套二套的标准来执行,这里以首套房首付30%的比例来计算)。

3、有稳定工作,能够提供经工作单位盖章的收入证明及银行近半年的流水(月进账大于月供2倍)。

4、信用良好,符合商业贷款审核标准。

贷款年限

1、男性贷款年限=65岁—实际年龄(且不超过30年)。

2、女性贷款年限=60岁—实际年龄(且不超过30年)。

3、夫妻双方的贷款年限则取其中贷款时间较长的那一方的贷款年限(且不超过30年)。

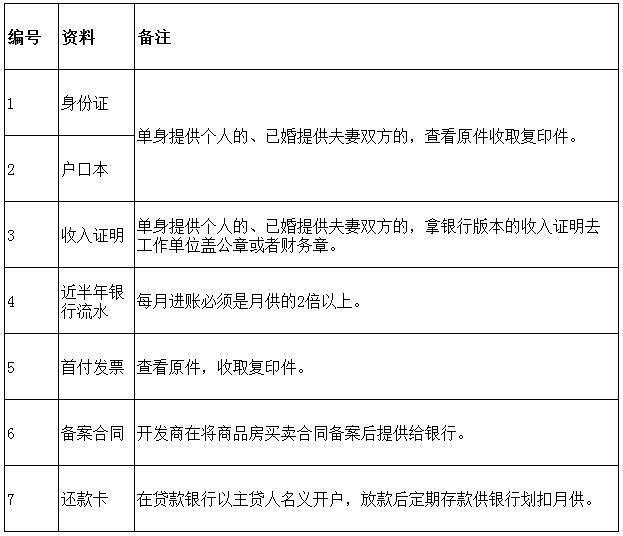

二、贷款所需资料

共性资料

补充资料

1、已婚提供资料

结婚证:查看原件收取复印件。

2、离异提供资料

离婚证、离婚协议或法院判决书:查看原件收取复印件。

3、还款能力不足,添加共同还款人,需提供的资料

共同还款人的身份证、户口本、结婚证明、收入证明和半年的银行流水。

三、商业贷款的流程

1、在贷款买房前,查询自己的信用记录。信用记录不良者,银行通常拒贷。

2、交首付款,并签订《商品房买卖合同》。

3、提供相关资料,去到银行签订《贷款合同》,并在贷款银行开通账户,用于还款。

4、资料齐全后,银行审核《贷款合同》,确定贷款额度,并发放贷款。

5、放款后,银行短信通知划款人,还款人定期将房贷存入该银行的还款卡中。

四、银行签约注意事项

1、购房者不要求的情况下,银行默认等额本息

贷款人如果不作要求,银行会默认选择等额本息,因为等额本息偿还的利息较多。

等额本金指每月等额偿还本金,贷款利息随本金减少逐月递减直至结清贷款。

优点:相对于等额本息利息有所减少

缺点:早期的还款数额较高,刚开始时还款压力较大。

适合人群:手上有积蓄、收入高且还款压力不大的人群比较合适。

等额本息是指贷款期限内每月以相等的金额偿还贷款本息,直至结清贷款。

优点:每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

缺点:支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

适合人群:一般为青年人,特别是刚开始工作的年轻人也适合选用这种方法,以避免初期太大的供款压力。

2、办理贷款绑定信用卡或者理财产品

有些银行在签定贷款的时候自行要求购房者办理该行信用卡或者理财产品,购房者可以拒绝办理的。

3、前期宣传的优惠利率办不下来

有些银行为了增加自己银行的信贷业务,会在前期大力宣传其他银行没有的优惠利率,到了后期房款的时候才通知购房者折扣办理不下来,这个时候很多购房者因为耗时太长也会接受。

4、选择银行的时候可以听取销售员意见

一般银行贷款合同签定之后放款时间较长,快则一个月,慢则半年甚至一年。所以在选择贷款银行的时候可以适当听取销售员意见,因为他们会让较多的购房者签定跟自己公司合作较好的银行,这些银行往往在有额度的时候会优先放款。

5、银行签定的都是浮动利率

目前银行签定的都是浮动利率,也就是签约之后按照放款时银行执行的利率放款,如果后期银行利率发生变化,会在每年的1月1日按照当时新的利率重新计算月供。