3月10日上午,全国政协委员、中国人民银行行长周小川在十二届全国人大五次会议新闻中心就“金融改革与发展”等一系列问题回答中外记者提问。周小川表示,数字普惠金融将会逐步改变贫穷偏远地区金融服务差、基层金融服务不足的现象;在金融业的供给侧改革中,小微企业融资难、融资贵的问题也会有所缓解。

科普时间

数字普惠金融是以数字化方式提供的普惠金融服务。更通俗的讲,就是利用高科技让原本贷不到款的人贷到款,让原来必须支付很高利率才能贷到款的人降低支付利率。互联网金融属于数字金融的一种,但数字普惠金融并不局限于互联网金融。相比较而言,数字普惠金融一方面扩大了技术的范畴,不限于互联网技术,另一方面强调通过技术扩大金融服务的覆盖范围、降低其服务费用,降费这一点,在互联网金融身上表现并不突出。从这个角度看,监管提出“数字普惠金融”概念的背后,关注的实际上还是“普惠”二字。

发达地区与贫困地区数字鸿沟的出现是否会影响数字普惠金融体系建设?面对记者的提问,周小川指出,把数字技术和普惠金融结合起来,是为了让金融服务更多地惠及大众,把金融服务引导到发展中国家,特别是要面向弱势群体。

“金融服务里面也包括像农村信用社、服务三农、社区金融服务、各种支付手段等内容。但是,全球普遍共识认为,真正对社区和偏远地区最有效的办法就是利用数字技术,也就是利用网络、手机等移动设备对偏远地区进行金融服务。”周小川补充说,“这是最有效的办法,全球若干国家也都有一些经验。”

如何更好地让传统的金融行业,特别是银行业、小型金融机构更好地为基层服务,周小川表示央行和业界都在共同促进普惠金融的发展,会在这方面给予他们一定的激励机制。除了已经存在的金融机构以外,央行还在鼓励科技类企业向这个方向发展,同时也向这个领域提供技术支持。

光大分利宝作为广州普惠金融协会副会长单位,不仅是普惠金融的践行者,还积极助力广东互联网金融行业的健康发展,得到了行业和用户一致认可。一方面,光大分利宝合法合规运营,积极上线银行资金存管;另一方面在合规的大旗下坚持创新,丰富和完善产品线的同时不断提高用户投资体验。

光大分利宝2月份最新数据显示

光大分利宝融资金额在1万元以内的标的数量

占比65.98%

凸显普惠金融小额的特点

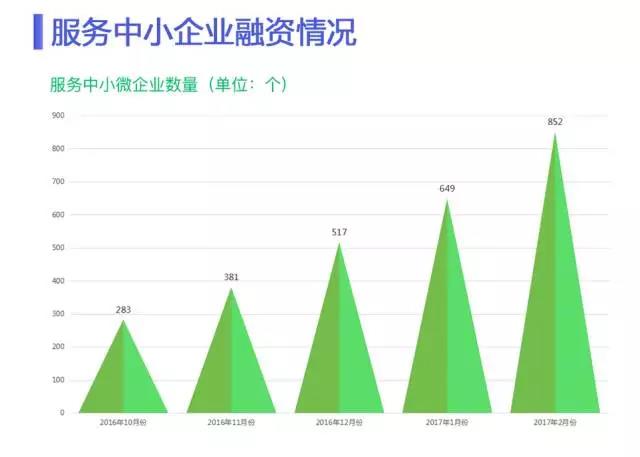

光大分利宝服务中小企业融资数高达852家

凸显普惠金融分散的特点

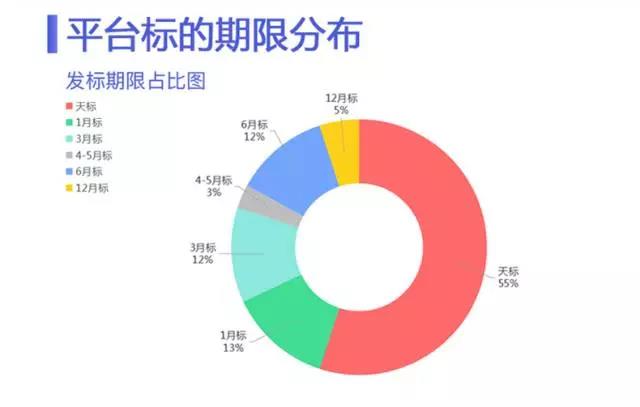

光大分利宝以平均标的期限为2.17个月

领先网贷行业平均值9.48个月

凸显普惠金融高频的特点

2017年2月份单个标平均融资额仅为1.7万

环比下降39%

凸显合规平台“小额、分散、高频”的普惠金融特征

未来光大分利宝将继续立足可控的大消费产业,产融结合,围绕其上下游做配套金融产品;用低放款利率换区资产高安全边际;继续主打普惠金融,满足中小微企业生产经营需求,中低收入人群的消费理财需求,致力为用户提供“安全性、高收益、流动性”三者兼具的理财投资体验。