小Q导读:4月土地市场表现如何?

文/克而瑞研究中心 马千里、吴嘉茗

2017年4月,土地市场成交规模持续回落,平均溢价率也出现了一定程度的下滑,但从具体地块来看,大多数热点城市土拍热度仍在继续保持,如北京、广州、杭州等一二线城市依旧频频拍出高溢价地块。

01

市场走势:成交规模继续回落,溢价率略有回调

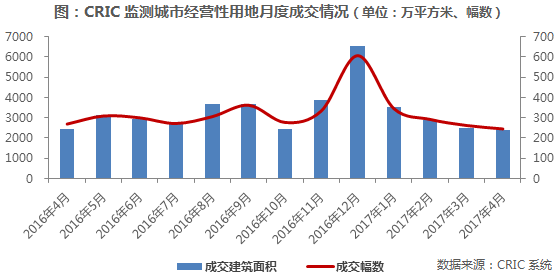

4月CRIC监测城市经营性用地成交245幅,环比下降6%;成交建筑面积2379万平方米,同环比分别小幅下降2%和4%。楼市“金三银四”已过,但土地市场成交规模仍在持续下探,其主因还是地方政府供地计划尚未全面落地,大多数二线城市土拍成交紧缩所致。月内一线、三线城市土拍成交量均有所回升,分别环比上涨55%和12%,而二线城市则出现了较大的环比跌幅,月内总建筑面积1407万平方米,环比下跌17%。

4月月中,武汉进行了11宗地挂牌出让,成交总建筑面积288.61万平方米,是当月成交量最大的二线城市,但大部分地块零溢价成交,主因是地块出让条件比较苛刻,以归元寺地块为例,一方面是出让总价高,起拍价总计150亿,另一方面是附加条件严格,要求建设多栋超高层建筑,并至少引入1家世界500强总部或区域总部和3家现代服务业区域总部。但限制条件少、地段位置佳的宅地仍然引得了众多企业的青睐,如东湖高新区光谷流芳地块即在竞拍中达到了市场指导价(即土拍限价上限),在最终一次报价环节(最接近均价胜出)由郑州康桥公司竞得,溢价率74.74%。

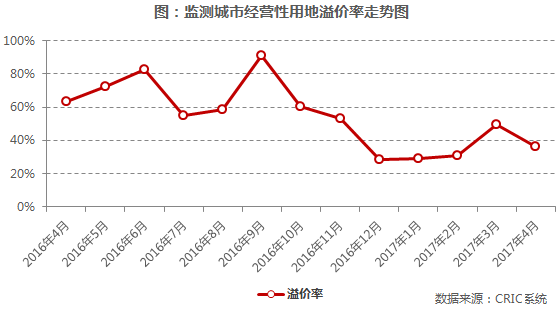

溢价率方面,4月监测城市平均溢价率36.4%,环比下跌13个百分点。月内重点城市土拍占比有所上升,但受到土拍“限价”政策影响,溢价率不升反降。4月一线城市平均溢价率为29.1%,在各能级中溢价率最低,主因是北京出让了多幅自住型商品房用地,大大拉低了平均溢价率;二线城市本月土拍溢价率30.1%,环比下降12.2个百分点,主要也是受到“限价地”的影响;而三四线城市土拍溢价率为78.2%,成交地块主要集中在嘉兴、常熟、衢州等市场表现较佳的三线城市,由此来看,这一偏高的溢价率虽超出预期,但也是中央“有供有限“政策落地的体现。

02

热点地块:溢价率走低,但土拍竞争依旧激烈

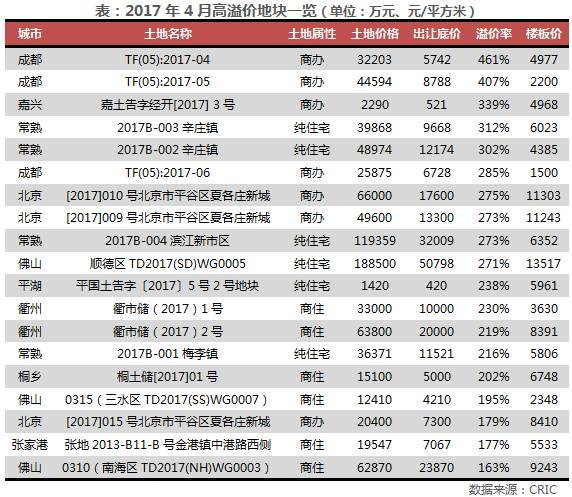

虽然平均溢价率出现下滑,但从具体地块来看,土拍热度似乎还在继续保持,不仅三四线城市溢价率持续走高,“低溢价率”的一、二线城市竞争也十分激烈,部分小体量商办地块更是拍出了破百的高溢价率。如无锡出现了首宗“摇号”出让的地块,最终由绿城以1.8万元/平方米的楼板价竞得,地块所在的太湖新城板块目前均价约在1.6万元/平方米;万科在广州连夺两幅宅地,自持占比高达50%,若不计自持面积,其楼板价将达到周边在售项目的1.7倍;北京自住房地块名义楼板价已超过自住房部分限定的价格等等。

在我们看来,土拍的热度保持主要有三方面原因,首先是热点城市供不应求的基本面没有改变,因此大多数企业对于拿地依旧保持相对激进的态度;其次是行业规模竞争使然,在一季度TOP5企业销售业绩大幅增长,而行业增速放慢的大背景下,中等规模企业拿地的欲望更加强烈;最后也与“限价”政策有关,因为大多数热点城市都设定了地价的上限,降低了我们评判热度的“沸点”,所以无论是“限购限贷限售”的需求侧调控,还是大幅上调的短期土地供应计划,对于价格的影响在短期内还没有显现出来。

03

政策动向:国土部发布 “五类”调控目标

地方密集发布供地计划

4月初,国土部发布通知,提出各省级主管部门的“五类”调控目标,并明确了不同消化周期的应对措施差异,对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。这一明确的调控目标,在以往的国家级政策中是比较罕见的。回顾近年楼市发展来看,中央部委几乎年年强调重点城市要增加土地供应,但受限于新增城市建设用地指标不足、旧改难度较大、地价上升过快等诸多原因,大多数热点城市土地市场仍是供不应求,且楼市供求矛盾进一步加深,并以北京、上海、深圳等一线城市为典型。在本次通知中,国土部要求省级部门半年一次做情况汇报,并明确了调控措施指标标准,即是彰显了中央要让调控“落地”的决心,也让热点城市看到了供求关系加速走向平衡的期望。

在国土部发布供地指导性文件之后,地方城市关于供地计划上的表态明显增多,如北京、广州、上海、苏州均在月内表态要增加土地供应,其中北京更是提出了2017年供应1200公顷宅地的计划目标,达到了2017年2月原定计划的两倍之多。与此同时,为更好地配合限购、限贷政策执行,并保障城市建设的有序发展,地方城市在商办类项目的管控上也更加严格,月内北京、上海、成都相继发布新规,严控土地改性行为,严禁在非居住用途的地块上进行住宅开发。

04

总结

土地市场的热度如何,关键还是要看企业的预期变化。在需求侧调控多次加码之后,目前市场矛盾的主要方面,已转变成了与“限价”相伴的供应意愿下降。不过在央行“缩表”、地方“限售”、调控常态化以及企业的现金流压力之下,已经有越来越多的中小企业选择“松口”放开供应,而近期地方城市明确加大、并已在落地的供地目标,正有望成为压死“过热预期“这一骆驼的最后一根稻草。因此,在判断企业预期更趋向于理性的前提下,我们认为,二季度土地市场的“降温”或许会更明确地显现,而热点城市的宅地限价上限,也不再是一触即及的所谓“高点”。

相关阅读推荐:

? 实惠PaaS:建立社区综合服务体系新标杆

? 首分论市:23城市楼市5月走势预判

?房贷收缩恐将是楼市调整“拐点”的终极导火索

?“限价”惹的祸,公证摇号销售只会加剧供不应求

?政策频繁调控,还有多少客户看房?

转载注明出处:克而瑞地产研究(cricyjzx)

克而瑞地产研究

易居中国集团旗下专业研究部门

专注房地产行业和企业深入探索

连续七年发布房企销售排行榜单