原标题:《预算管控》落地班:6月9-11日开班

绩效谋策ID:xcjx5200

绩效谋策第一分享平台!每天聊聊企业家们关注、关心的内容!从阅读中,提升自己,创造未来...欢迎加入了我们!

联系绩效顾问:曾老师

没有预算机制,就没有利润保障!

预算管控——利润的法宝

如何报名?

【报名】曾老师

【落地班模式,名额有限,报名要尽快】

预算机制的重要性有多大?

对于预算机制的重要性,中国很多企业是没有太大慨念。然而,称霸全球的美国,对预算机制却有着极其重视的态度!

如:

1、美国政府停摆:因预算拨款案无法批准,美国政府没钱可花,员工没有工资可以发。历史上,美国有18次因为预算问题,迫使政府关门,官员、警察等政府人员无奈下岗!

3、美军因预算问题,被迫取消与日本的联合军演,日本蒙圈!

一个国家,一支军队对预算机制都如此重视,更不用现象美国企业对预算机制的重视程度!为什么世界500强企业中,美国牢牢占据着霸主地位?

回望国内企业,从事咨询行业多年以来,每次到各个学员企业做绩效落地支持。发现最明显的问题是,大部分企业都没有做数据管理,也没有预算思维。

企业内部数据一团混乱,给员工做绩效指标考核,不知道该如何提取数据量化!

做企业目标管理,大部分只是拍脑袋的订目标!

知道企业的成本浪费严重,但总找不出解决方法!

甚至很多老板根本不知道企业每个月盈利了多少钱?到年底一结算,发现老板亏的不清不楚,赚的钱还不如员工!

企业现状

1很多老板都是数据盲

1、不懂看或不看报表,所以不知道企业真正赚或亏了多少钱;

2、不做预算管理,所以该花的钱不舍得花,不该花的钱很随意花了;

3、不关注数据,所以听不到数据背后的声音、经常拍脑袋决策。

企业精细化管理就是数据与流程的精细化,没有数据结果导向,一切都是空的。

2绝大多企业从没做过预算

预算不等于估算、匡算。

然而很多中小企业对目标管控都是估算、匡算,没有利用数据做经营分析,就是凭感觉讲经验。对数据、目标不重视!便不可能实现真正意义上的低成本运作。该花的钱没花,不该花的钱超花。到了年底一算,利润没了。

3成本高、费用多

很多企业把产品的成本高的因素重心都放在了原材料成本、供应商成本等外部因素,而忽略了企业内部的成本因素!没有预算机制,对企业的成本费用管控,往往都是拍脑袋执行。没有整体布局,没有预算思维,没有做预算归口、没做预算分类,不懂预算内项目与预算外项目区别!只是凭老板个人感觉,执笔一挥,企业的利润就这样流失!

4人不少,却总觉不够

人口红利到人效红利时代的转变,企业最大的焦点应该放在如何让员工把绩效做得更大!没有数据管理的的企业,没有预算机制的企业。对员工管理更加没有绩效思维。总觉得企业员工不够用,越是增加员工数量发现效率越慢,企业越没有利润空间!几千人的企业,效益甚至不如百来人公司!没机制,人再多,都是只会增加企业成本而已!

解决之道

一家企业只有建立了全面的预算机制,才算有真正的目标,才算有真正的计划:没有预算,就没有目标,没有预算,就没有标准,没有预算,就没有考核,没有预算,就没有检视!有预算,一切用数据说话,有预算,目标清晰,标准明确,有预算,才能保障利润实现!预算不等于框算、核算、测算!

干货分享:

预算——保障利润的关键

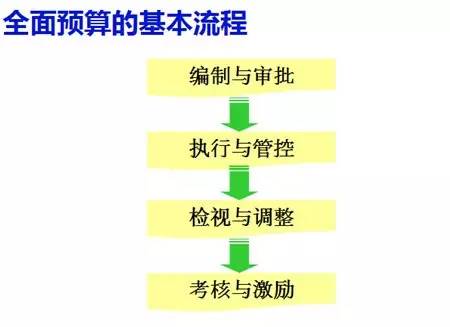

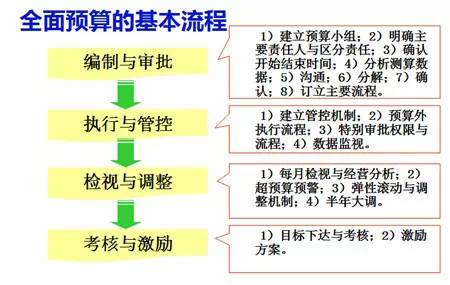

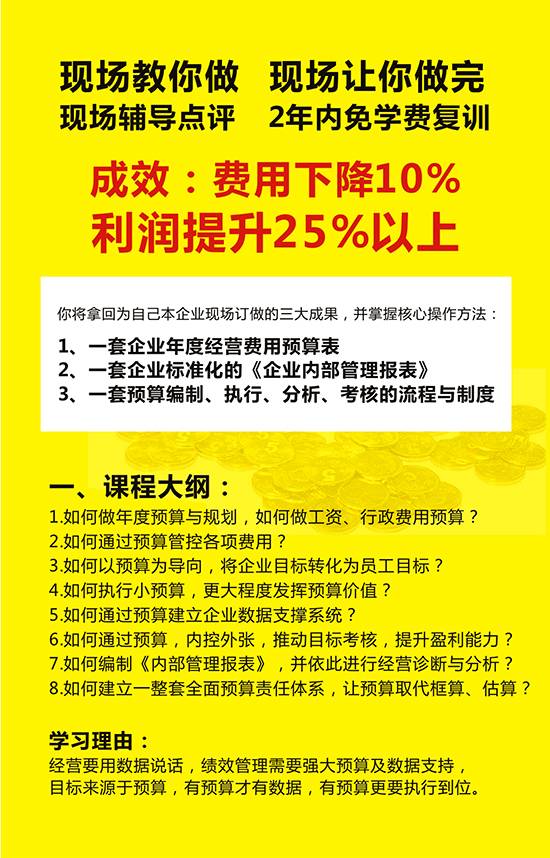

什么是全面预算管理?

全面预算管理是按照企业制定的经营目标、战略目标、发展目标,层层分解、下达于企业内部各个经济单位,以一系列的预算编制与执行、控制、检视、反馈、评价与考核为内容建立的一整套科学完整的指标、数据管理控制系统,通过全员参与、横纵沟通实现企业全部业务的量化、细化,并对经营活动全过程的投入产出展开检视、控管,以绩效结果为导向进行评价与激励的管理系统。

全面预算的六大特征

1、数据化:这是企业财务的基本特征,一切以数字、数据表达。文字只是分析与补充。

2、滚动性:预算具有“水”性,可以流动。这个月的目标没有达成,自然滚动到下个月,归结到季或年为单位。

3、弹性:有的预算项目可以按弹性设置,比如定额预算项目,可以设定上下浮动5%或10%是合理的。有的预算按“%率”来预算,则具有天然的弹性。

4、不可突破:一般有很多费用预算项目,具有不可突破性。一旦突破,必须走预算外申请的流程。

5、精细化:如果做不到精细,预算都只是“框算、估算”,分解越细致,预算管控就越到位。

6、三事合一:事前编制预算、事中控制预算、事后考核预算。

目标预算的主要依据是什么?

1、历史数据:过去一至三年的经营结果。越细越好。

2、同行状况:尽可能拿到有效的数据。

3、市场预测:市场分析、推算,用客观数据引证。

4、挖掘空间:内部还有多少空间。

5、潜在机会:包括风险评估。

谁负责做预算?

1、编制预算一定不只是财务部门的事情。

2、预算管理的负责人不一定是财务部门的负责人。

3、预算管理不同于财务管理。

4、每一个管理者、每一项工作的责任人,都是预算的编制人。

5、根据企业规模,可以设立专门的预算管理机构,甚至流程部门。如在财务会计部下设置预算组,取代成本费用会计职能,专门对成本费用预算进行管控。

经营目标预算是如何做出来的?

第一步:准备历史资料,包括经营数据、工作计划与总结

第二步:分析历史资料,自我诊断

第三步:来年市场预测、推算

第四步:初步设定新年利润、毛利、销售的总体目标

第五步:分析目标达成途径、计划,并反复测算

第六步:基本确认总体目标,安排主要经营负责人沟通可行性

第七步:初步分解目标,由各级经营责任人做预算方案

第八步:沟通操作性,确认所有目标,形成最终预算方案

费用预算是如何做出来的?

第一步:准备历史资料,包括经营与费用数据、工作计划与总结;

第二步:分析历史资料,寻找挖掘方向

第三步:以收入预算为基础预测费用率

第四步:根据费用率推算各项费用额

第五步:从总体上确认费用增减的趋势

第六步:初步下达目标,由各级经营管理责任人做预算方案

第七步:各项预算落实到部门、岗位、责任人,并沟通共识

第八步:确认所有目标,形成最终预算方案

省下的就是利润

省下预算外的每一分钱,都是利润

1、全员参与,落实到具体人,有针对性的激励。

2、划分可控与不可控范围,将可控因素列入重点预算。

3、上下结合、分级编制、逐级汇总。

4、预算内额度授权与预算外程序审批相结合。

5、事前预算、事中监控、事后考评相结合。

预算价值实现

预算的价值主要通过做到以下四项工作来实现:

1、目标分解:通过预算,实现战略目标的逐层逐级、深入细化的分解。

2、费用管控:每项费用都有两个以上的责任人,并通过激励机制实现主动管控。

3、责任区分:通过数据化、精细化,做到责任明确、清晰到人。

4、分析改善:通过在事中与事后的分析、调整,实现改善经营过程的目的。

《预算管控》

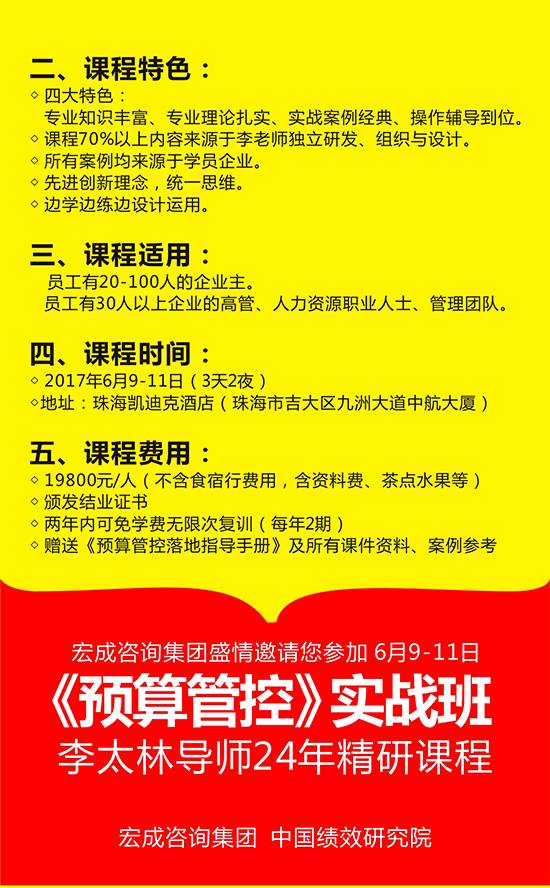

你必须参加的课程

【即将封班,报名抓紧】

课程介绍

由谁主讲?

课程如何安排?

有何收获?

如何报名?

【报名】曾老师

【落地班模式,名额有限,报名要尽快】

今日问题

员工有三个问题:

1.立场不坚定;2.动力不足;3.能力不行!

员工选择一家公司三大核心:

①能得到什么?物质!

②能学到什么?成长!

③未来有什么发展?精神!

怎么解决以上问题?如何实现老板与员工共赢?

【薪酬机制】出了问题。如何解决分钱薪酬问题,学会分钱?

请走进李太林导师7月(14-17)日 珠海举办的《绩效核能》方案定制版课程现场!一切机制给到你!让你彻底身心解放,业绩暴涨!

咨询:150-9985-7474 曾老师。

请放下手中的工作,认真的观看以下视频:

《绩效核能》将帮助老板从人、人心、人性的角度构建持续获利,人,是企业盈利的中心,是盈利系统的核心!人,做不好是成本,做好了是资本!打造自动化运转机制,帮助企业解决经营管理中的种种困惑!

什么样的绩效模式适合你的企业!!

李太林导师:7月14-17日-《盈利系统》-总裁班-郑州站