站在投资的角度来讲,全部医疗健康领域能够分为医疗、医药和医保三大系统。因为系统不一样,投资主题及战略亦不一样。针对如今炽热的医疗(服务)系统投资,本文对有关内容进行了详细解读。

中国的医疗服务系统(表1),有以下特色:

1)三级医疗服务系统:按区域行政级别,分为省市—县及县级市—基层医疗三级系统,从上到下笼罩一切31个省、334个市、2000个县及县级市、3.2万个州里、58.1万个村;

2)三级医院的虹吸效应:2123个三级医院年诊疗人次15亿,占一切90多万个医疗机构诊疗人次的20%。平均单院年诊疗人次70万,是县医院的近10倍。三级医院205万张床,占比31%;年住院人次6800万,占比34%。

宏大复杂的医疗系统该如何一句话评价呢?

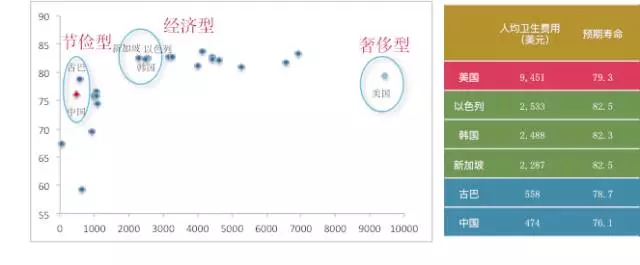

这里采取预期寿命—人均卫生费用矩阵来对全球卫生系统进行横向比较(图1)。中国与古巴落在左下方“节省型”象限内(消除预期寿命低于70岁的三个国家,俄罗斯、印度、南非,这一类可称之为“落伍型”),医疗服务花的少、干得多。尽管中国大部分领域都向美国看齐,但对比“奢侈型”的医疗系统,以色列、韩国、新加坡的“经济型”医疗系统更适协作为标杆——人均卫生费用只有美国的1/4,预期寿命却高了3岁。

图1 节省型的中国医疗系统(数据起源:OECD、卫计委、WHO)

人均预期寿命提升推进社会人口老龄化,相应的关于医疗资源的请求也会愈来愈高(表2),比较来看:

中国相比较发达国家而言,人口还较年轻,但与印度、南非等发展中国家对比已步入老年社会;

中国的人均护士数目显著低于发达国家,不到老龄化水平邻近的以色列的一半;

中国的人均执业医师数目上已经接近韩国、日本、美国和英国;

中国的人均病床数已经超出大部分欧美发达国家,但还远少于德国、韩国、日本。

应对老龄化社会,中国医疗系统缺的还许多。

化繁为简,整体医疗资源规划中,医师的供应侧改革最为重要。为什么?

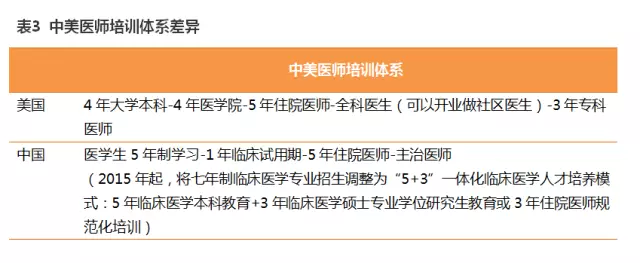

1、中国医师平均受教育水平低——特殊是基层医生水平低下,提供的医疗质量堪忧。以下图2所示,2014年国内医师拥有大学本科及研究生学历占比只有55%。与美国对比,我们的医师培训系统仍有很大改良空间(表3);

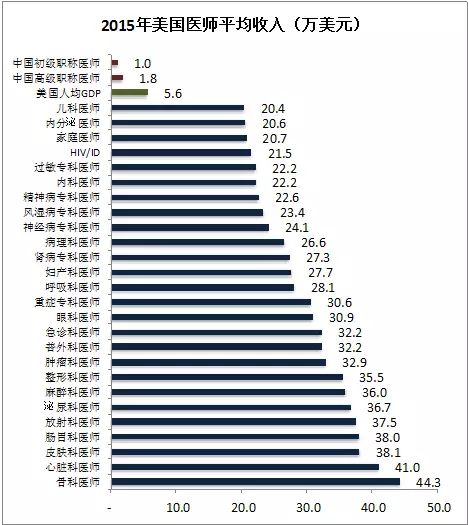

2、中国医师阳光收入低——比较美国医师收入水平,相差二三十倍,欧美发达国家绝对的高收入精英群体在中国成了中低收入群体(图3)。低收入必定形成医生职业认同度低,高智商人群选择医生职业比例低,将来提供的医疗质量更使人担心。

图2 2014年中国医师教育水平散布(数据起源:卫计委)

图3 中美医师收入水平比较(数据起源:2016年全美医师薪资Medscape调查报告;丁香园2015中国医生薪酬谢告)

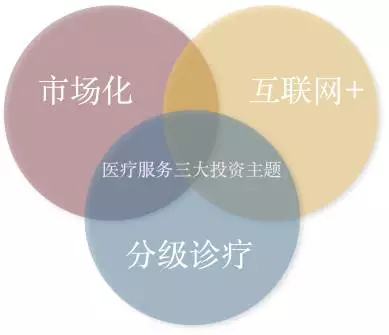

整体观测中国医疗系统后,能够提炼出三大投资主题:分级诊疗、市场化、互联网+。

其平分级诊疗是新医改政策进入深水区后的改革关键冲破口,市场化是民营资本三十年参加医疗服务的红利起源,互联网+更是2011年开始的医疗服务投资10年周期的最大风口。

图4 医疗服务投资三大主题

投资主题一:分级诊疗

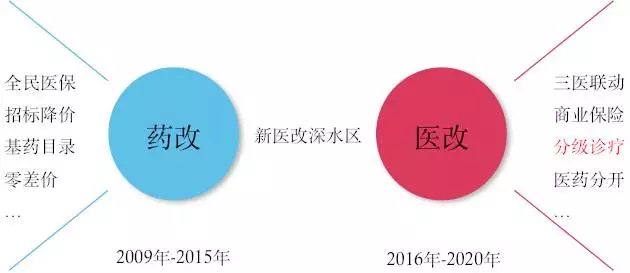

2009年开始的新医改环绕着处理“看病难、看病贵”两个核心基本问题开展。2009- 2015年的政策主线能够总结为“药改”(图5):通过全民医保笼罩提升国家医保药价的议价权,省级药品投标、基药目录等以量换价逼得药企年年降价,基药零差价控制基层患者终端价钱,医院药占比被当作政治指标逐年降低。看病贵现象初步获得遏制。

看病难问题却是难以减缓:无束缚力的医保差别支付使抱病人迅速涌向城市三级医院,迅速增加的病人带动医保资金和医疗资源(病床、医生)加快向三级医院集合,列队现象愈演愈烈。医疗服务领域的改革势在必行。

2016年,新医改良入深水区,政策顶层设计为“三医联动”,而“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗成为新医改攻坚战的冲破口。

图5 新医改政策演化——从药改到医改

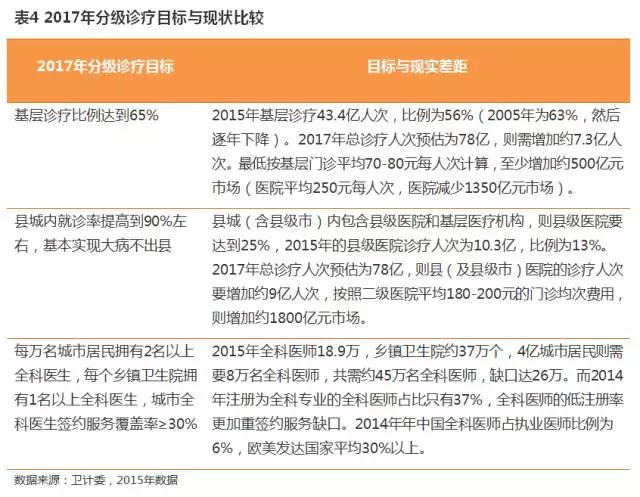

政府的决心无可置疑,也给出了2017年分级诊疗详细的考察指标,然而分级诊疗现实与目的差距之大是机会更是挑战(表4)。

投资角度而言,分级诊疗最大的机会在于“大病不出县”中的县医院。而从2015年卫计委披露的数据来看,分级诊疗带来线下医疗入口之变——县级医院效应已经呈现(图6)。

2015年三级医院的诊疗人次/机构增速初次为负,三级医院的虹吸效应开始退潮;

2015年县(及县级市)医院的诊疗人次/机构仍坚持正增长,县级医院在分级诊疗中的用处开始凸显。

图6 2009-2015年不一样级别医疗机构单位诊疗人次增速(数据起源:卫计委,2008-2015年数据)

投资主题二:市场化

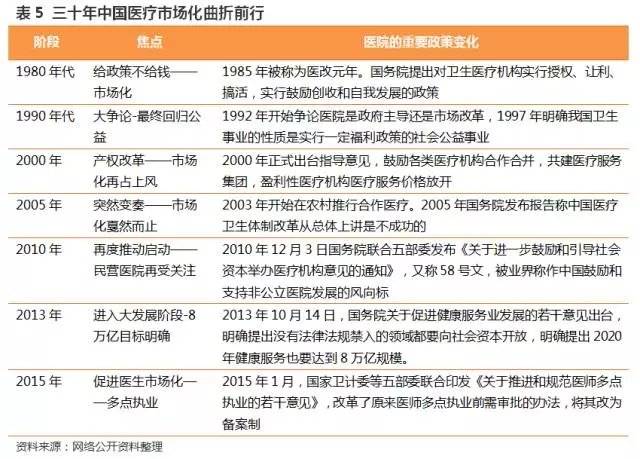

市场化是民营资本投资的永久条件。医疗领域的市场化经历了三十年弯曲重复(表5),目前已经上升为国家战略。

从数据来看,如今民营医院数目上已经撑起半边天,但单体规模仍较小(表6)。

2015年民营医院数目初次超出公立医院;

民营医院主要仍集中在一级医院规模,平均床位数<100,形成民营医院床位数、诊疗人次和住院人次都远小于公立医院;

民营医院的病床应用率和人均住院费用与公立医院差距仍较大。

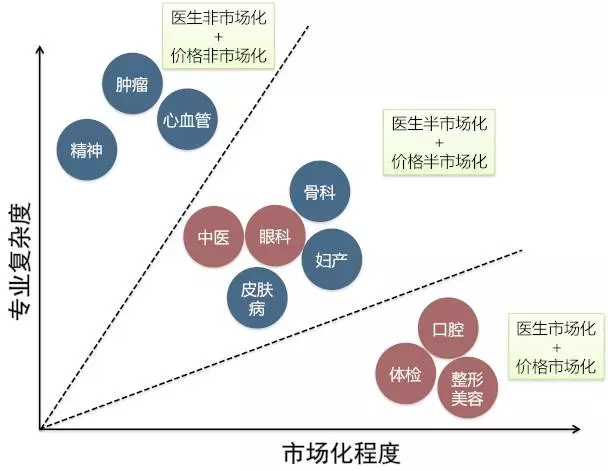

简单划分,医疗系统的市场化能够分为价钱市场化和医生市场化两个维度。回想来看,价钱市场化在某些专科领域内先行,带动不即不离的医生市场化,由此各个专科的民营化逐步开展(图7)。资本又接着推进民营医院专科化、连锁化发展(图8、表7)。

图7 价钱-医生市场化专科领域矩阵

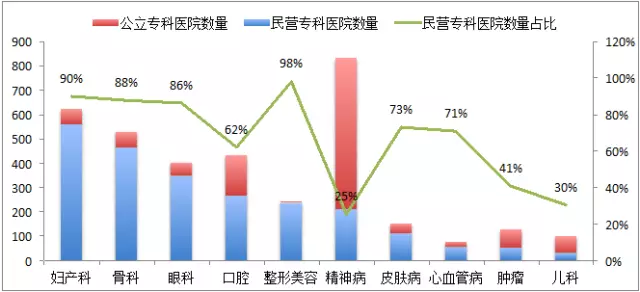

图8 2014年各个领域专科医院民营化比较(数据起源:卫计委)

投资主题三:互联网+

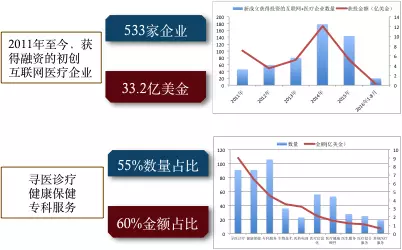

2011年开始,互联网医疗慢慢成为医疗投资风口(图9),15家明星互联网医疗企业融资超出30亿美金(表8)。

图9 2011年-2016年8月互联网医疗投融资概略

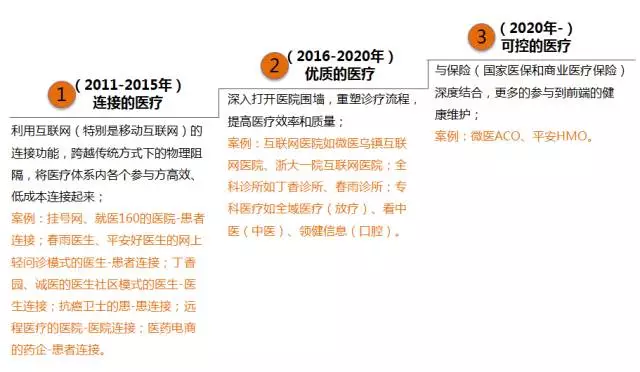

我们以为,互联网+医疗将按以下三阶段发展(图10):

图10 互联网+医疗发展三阶段

图11 互联网医疗企业生态图谱(图片起源:易观智库)

图12 三大医疗入口线上渗入

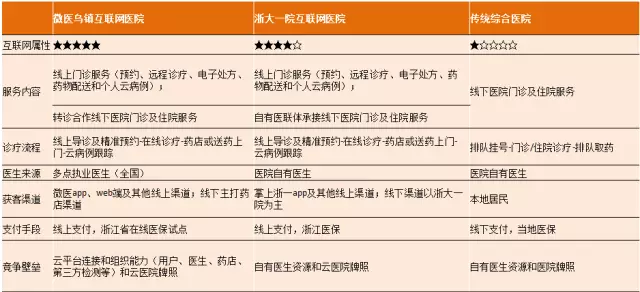

图13 互联网线下医疗机构与传统医疗机构比较

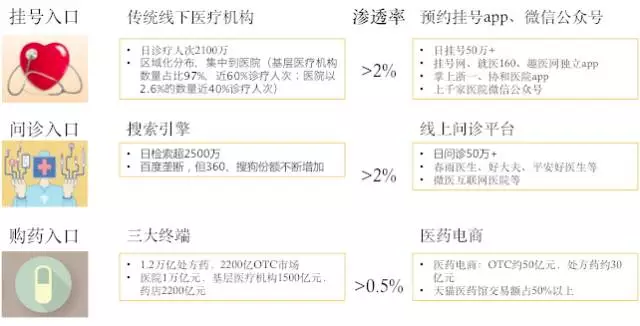

第一阶段后,互联网+医疗已经“衔接”起全部医疗生态(图11)。互联网医疗开始线上渗入三大医疗入口:挂号、问诊、购药(图12),渗入率尽管还较低,但已成不可逆趋向,用户习惯也在年青一代开始固化。

2016年以互联网医院和线上线下整合式全科诊所为代表,互联网医疗开始走向线下,提供更优良的医疗服务(图13)。