根据中债登与上清所最新公布的2017年4月份债券托管数据:

境外机构4月份单月共增持人民币债券183.5亿元,分券种来看,境外机构4月份单月共增持利率债102.5亿元,其中增持国债35.1亿元、增持政金债67.4亿元。

核心观点:

境外机构4月份单月增持人民币债券183.51亿元,已连续2个月增持人民币债券,但增持幅度略超预期,主要来源于对同业存单增持力度的加强。利率债依然是境外机构配置人民币债券的首选,利率债在其人民币债券增持规模中占比过半。

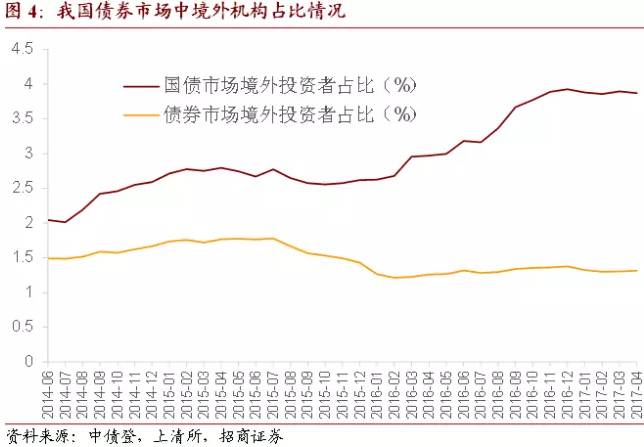

但境外机构在我国国债市场中的占比由3月份的3.90%小幅下降至3.87%,在我国债券市场整体中的占比则由3月份的1.30%小幅上升至1.31%。

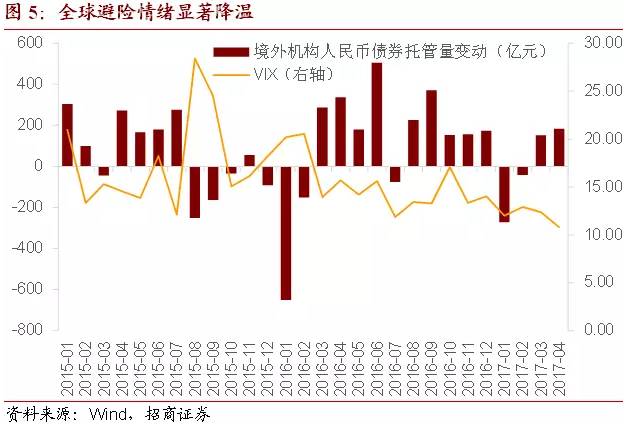

外围环境的改善,促使人民币债券的配置价值进一步得到境外机构的认可。避险情绪在法国大选第一轮结果公布之后便明显降温、全球流动性在短期内仍难以出现显著收缩、今年以来美元指数持续走弱,以上因素都为境外机构增持人民币债券营造了良好的外部环境。而中美利差至4月份已回升至120bp左右的水平上,人民币债券比较优势凸显,同时,利率债的配置价值也同样得到我国国内商业银行与保险机构的认可。

我国债市开放政策效应的持续发酵,依旧是境外机构增持人民币债券的核心驱动力。将在年内开通的“债券通”将成为我国债券市场开放的又一里程碑事件,随着我国债券市场开放的不断深入完善,未来5年有望为我国带来年均1000亿美元的国际资本流入,这无论对我国国际资本流动形势的改善、人民币汇率的稳定,还是对进一步优化我国债券市场投资者结构而言,均具有重要意义。

▼

境外机构增持力度略超预期主要来源于同业存单

根据中债登与上清所最新发布的托管数据,境外机构4月份在中债登的债券托管总量达到7723.18亿元,4月份单月增持债券107.02亿元,增持规模相较上月有所下降(121.75亿元);境外机构4月份在上清所的债券托管总量为295.61亿元,4月单月增加76.49亿元,增持幅度相较上月明显增加(29.55亿元)。

4月份单月,境外机构在中债登与上清所合计增持了183.51亿元人民币债券,增持幅度相对上月略有扩大,略超预期主要来源于境外机构加强对同业存单的增持。

利率债依然是境外机构增持的首选。具体而言,4月份单月境外机构共增持利率债102.45亿元,其中,增持国债35.11亿元、增持政金债67.34亿元(国开债61.45亿元,进出口行债8.2亿元,农发行债-2.31亿元)。境外机构增持的利率债在其人民币债券增持规模中占比过半(4月份单月达到56%)。

同业存单发行利率自去年底以来一路飙升,境外机构对同业存单的增持力度加大。目前境外机构同业存单托管规模为125.5亿元,4月份增持规模达到71.1亿元,成为4月份境外机构托管数据略超预期的主要原因,同业存单的较高收益对境外投资者形成较强吸引力。

境外机构在我国国债市场中的占比,由3月份的3.90%小幅下降至3.87%,在我国债券市场整体中的占比则由3月份的1.30%小幅上升至1.31%。

外围环境改善,人民币债券配置价值获得认可

外围环境的改善,促使人民币债券的配置价值进一步得到境外机构的认可。

4月下旬法国大选第一轮结果公布之后,避险情绪即出现较为明显降温,VIX指数明显下滑。

短期内全球流动性仍难以出现显著收缩。虽然美联储资产负债表同比增速已持续回落,但对于“缩表”目前仍仅停留在探讨的阶段,“缩表”将是一个漫长的过程;而欧洲央行退出QE依然任重而道远,虽然购债规模已有所缩减,但从今年4月开始每月仍将购债600亿欧元,且QE计划至少仍将延续至今年12月。

而从美元走势来看,4月份单月美元指数已下跌1.5%(3-4月已累计下跌2.3%),美元的持续弱势有利于人民币汇率以及贬值预期的稳定。

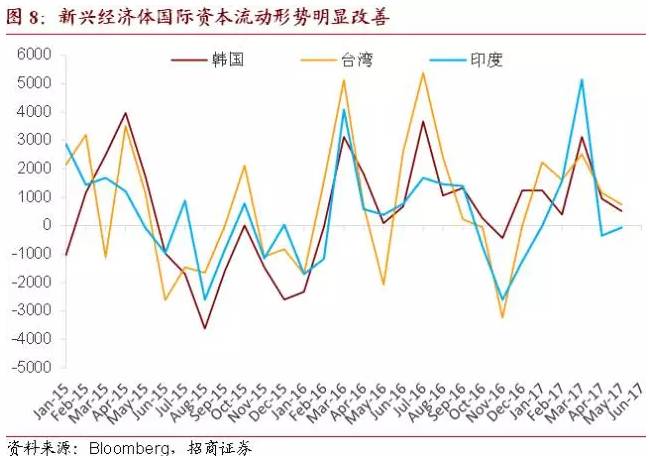

而从美元指数趋弱之后新兴经济体的国际资本流动形势来看,改善势头明显。

外围环境的改善使得人民币债券的配置价值更加凸显。在特朗普交易逆转导致美债收益率下行,以及我国国内金融监管导致债券收益率上行的背景下,中美利差已逐步回升至均衡水平附近,4月底达到118bp,人民币债券具备较强比较优势。

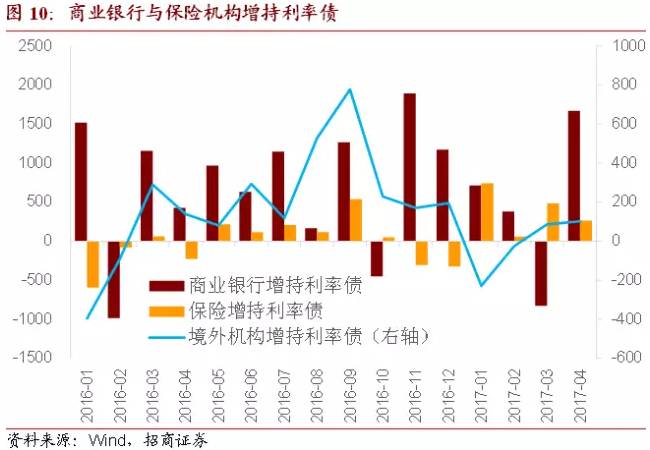

而实际上,人民币债券(特别是利率债)的配置价值不仅仅得到境外机构的认可,商业银行和保险机构作为国内债市的主要配置力量,4月份也对利率债进行了增持,特别是商业银行对利率债的增持规模达到近2年来的高位。

“债券通”将加速我国债市开放进程

我国债市开放政策效应的持续发酵,依旧是境外机构增持人民币债券的核心驱动力,未来境外机构仍将继续增持人民币债券。而计划将在年内(有传闻将在7月之前)开通的“债券通”,将成为我国债券市场开放的又一里程碑事件,境外投资者参与我国债券市场的便利性将得到进一步提高。

而随着我国债券市场开放的不断深入完善,未来5年有望为我国带来年均1000亿美元的国际资本流入,这无论对我国国际资本流动形势的改善、人民币汇率的稳定,还是对进一步优化我国债券市场投资者结构而言,均具有重要意义(完)。