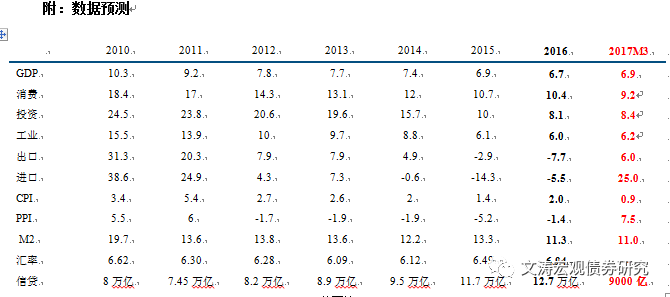

一、社零与投资增速或将回落,出口增速有所修复

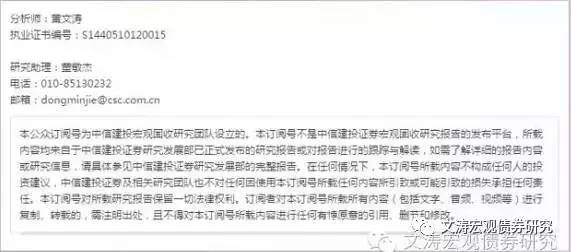

消费方面,30大城市房地产销售日均销售同比下跌34.0%,较1-2月份的跌幅继续扩大近10个百分点;乘用车销量有所恢复,但3月前三周同比增速4%,较2016年1、2月的7%与6%仍有下滑。考虑到汽车销售在社零中占比较高,再加上3月CPI大概率显著低于1-2月均值,预计3月份社零增速继续回落。

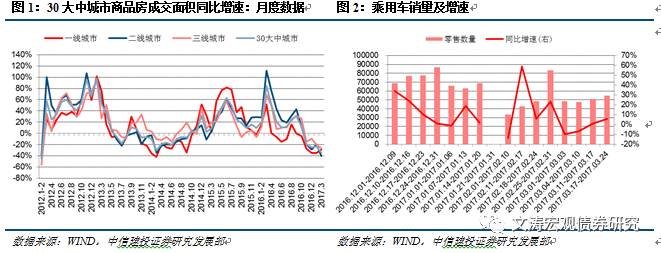

投资方面,去年3月基建与制造业投资增速回升推动固定资产投资增回升,基数的走高将对3月份投资增速形成一定拖累;另一方面,100大中城市土地成交面积与金额价款同比增速均较1-2月份明显回落。综合考虑,预计固定资产投资增速有所回落。进一步看,预计基建与房地产投资增速回落;制造业投资由于去年基数较低以及企业利润改善,预计增速有所回升。

进出口方面,2月欧元区制造业PMI指数环比继续回升,但日本PMI指数结束连续三个月增长转跌,预计外部需求略有改善,带动出口增速小幅回升。由于2016年3月进口增速较高,同时观察3月港口铁矿石库存涨势较2月有所放缓,再加上大宗商品价格增速回落,预计进口增速会显著回落。

二、工业增加值增速或小幅回落,一季度GDP增速或小幅回升

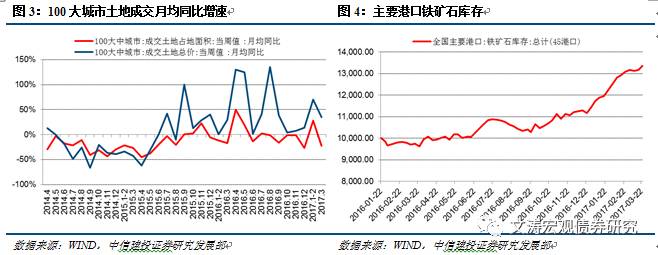

从高频数据看,3月份钢铁高炉开工率均值较2016年同期略有下跌;3月上旬粗钢产量同比增速4.5%,较1-2月增速回落近5个百分点;发电耗煤量同比涨幅较上月扩大2.7个百分点至18.4%。综合考虑主要支出项的变化,预计3月份工业增加值增速小幅回落至6.2%。

预计一季度GDP略涨至6.9%,主要是基于几方面的考虑。首先,部分受到治理超载政策以及补库存的影响,去年四季度交通运输行业增加值增速显著提升,由于去年一季度基数较低,预计交通运输行业的高增速在2017年一季度仍将持续。其次,2016年四季度工业增加值增速6.1%,预计2017年一季度接近6.3%,由于工业增加值占GDP比重约为1/3,因此将对GDP增长有一定支撑。最后,春节期间旅游及出行人数大幅增加,对相关行业增加值也有一定带动。

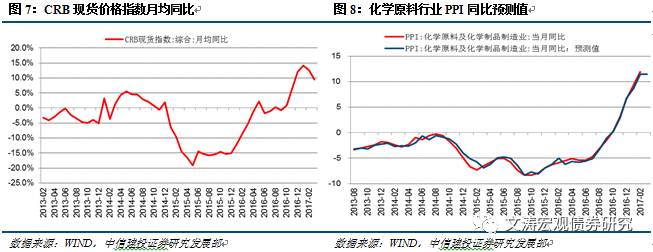

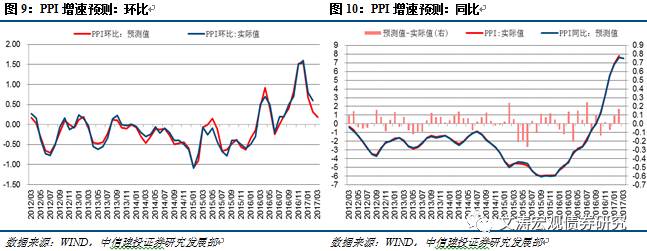

三、预计PPI增速小幅回落,CPI仍处于低位

PPI同比增速或小幅回落。3月生产资料价格涨势明显放缓,煤炭、原油价格整体回落,钢铁与铁矿石先升后跌。利用重点行业价格高频数据的监测结果显示,PPI同比可能迎来拐点,预计小幅回落至7.5%左右。

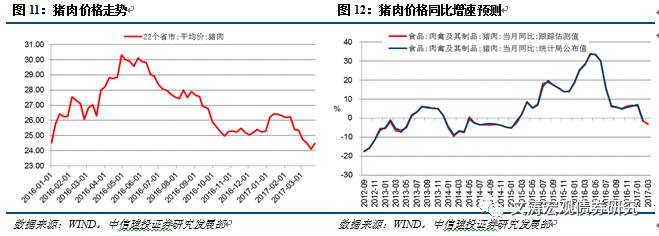

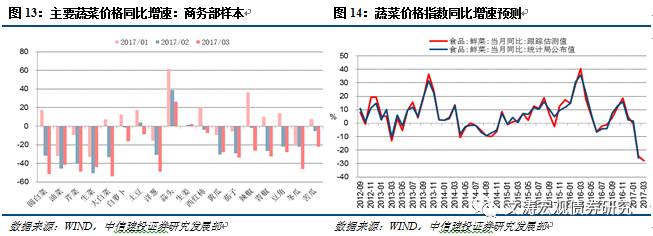

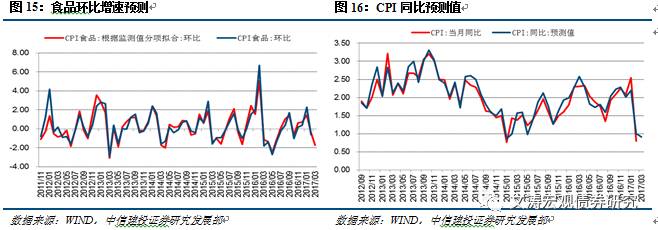

CPI同比或小幅回升。3月份猪肉价格整体回落,虽然去年基期价格较低,但预计同比跌幅仍将小幅扩大。蔬菜价格方面,根据目前可获得的数据,主要品种价格均有明显回落,预计菜价同比跌幅仍将扩大。其他主要食品分项价格同比增速有所分化,粮食、蛋类、水产品等价格同比增速或有回升,油脂价格同比增速或有回落。高频数据监测结果显示,食品价格环比增速跌幅或将较2月份有所扩大。非食品价格方面,过去五年均值约为0.1%左右。另外,全国成品油价格指数3月份整体较2月份有所回落,预计CPI交通燃料项环比下跌。整体考虑,预计CPI环比-0.3%左右,同比增速或小幅回升至0.9%左右。