市值风云APP原创作品 未获授权请勿转载

作者 | 维尼熊(IPO研究组)

编辑 | 小鸥

(接上集:90%毛利率的米哈游招股书:宅男们的生猛二次元 | IPO研究)

4、财务报表分析

1、资产负债分析

先看资产负债表主要数据:

以上是招股说明书中的四组数据,但是风云君(ID:mvlegend)认为2013年12月31日米哈游公司尚在初创阶段,其资产和负债金额都很小,放进来比较意义不大,所以在后续分析时会剔除这组数据。

先看总资产,从2014年底的8260.34万元增长到2016年9月30日的33392.25万元,年复合增长率为122.15%,净资产从5662.27万增长到24068.63万元,年复合增长率128.62%。不管从总资产还是净资产来看,最近三年的增长都非常强劲。资产负债率分别为:31.45%、27.83%、27.92%,典型的低负债企业,这个后面再详细说下。

从上面数据可以看出,这家公司的资产中,绝大部分是流动资产,最近三年的占比都在95%以上。下面具体分析下它的流动资产,请看下面数据:

展开这流动资产一看,坛坛罐罐里都是软妹币,其货币资产占流动资产的绝大部分,其中2016年9月30日货币资金占流动资产比例将近85%,占总资产比例也超过80%。

也就是说,米哈游这家公司,真真是“穷”得只剩下钱了,嗳嘛,老牛了。

其他资产占比都较低,我们主要看下应收账款:报告期各期末,公司应收账款净额占流动资产比例分别为2.59%、19.36%、 19.82%和10.93%,大部分应收账款账龄在6个月以内。其中2016年应收账款占比下降,主要是公司调整了运营模式,使得实际结算周期变短,相应缩短了应收账款的账期。

再来分析米哈游的负债情况,先看下面数据:

我们前面说过,米哈游这家公司“穷”得只剩下钱了。看它的负债,没有一分钱短期或长期借款,金融负债为零,都是一些经营性负债,他们家的经营性负债也非常漂亮,怎么说?

它最近两年的负债里面,有接近一半是其他流动负债,这个“其他流动负债”是个什么鬼?主要为道具购买和摊销形成的其他流动负债,是指玩家已购买的耐用型道具按道具生命周期摊销结转收入后尚未摊销的部分。说明白一点就是,玩家一次性购买游戏道具,然后在一定的时间周期里面摊销,本质上是预收款性质。

另外我们再看这家公司的预收款项,最近两年在负债中占比大概是10%,这两项加起来,预收款项占负债比例将近60%,这个还是非常牛的。

另外两项占比较大的是税费和职工薪酬,都是正常的经营负债,这里就不分析了,吃瓜群众自行看看数据就好。

2、“三费”分析

前面我们分析过这家公司的毛利率,高毛利率的公司往往伴随着高费用率。米哈游的期间费用总体呈增加趋势,最近三年公司期间费用占营业收入比分别为15.42%、24.26%和 34.26%,营收费用率也是一路走高。

三费当中,米哈游历年的财务费用都是负数,主要为利息收入和汇兑收益,这个看看它的货币资金和负债结构就很好理解了。

三费的大头是管理费用,管理费用中占比最大的是研发费用,其中:

2014年905.19万,占管理费用的79%;

2015年2361.48万,占比78.67%;

2016年1-9月2987.52万元,占比59.57%。

另外2016年1-9月增加股权激励费980.93万元,这两项加起来占管理费用的79.13%,这说明米哈游这家公司还是非常注重研发的,这个从其公司人员结构也可印证。截至2016年9月30日,公司拥有研发人员114人,占公司总人数的58.16%。研发团队涉及产品开发的各个方 面,除传统程序、美术等研发人才外,公司研发团队包括IP创作人员,主要负责为现有IP创作内容,增强现有IP的生命力。

销售费用率最近三年也呈现上升趋势,销售费用中绝大部分是市场推广费,也就是广告费。市场推广费增加的主要原因是2015年起米哈游开拓日本业务,在日本主要通过广告投放来推广产品。

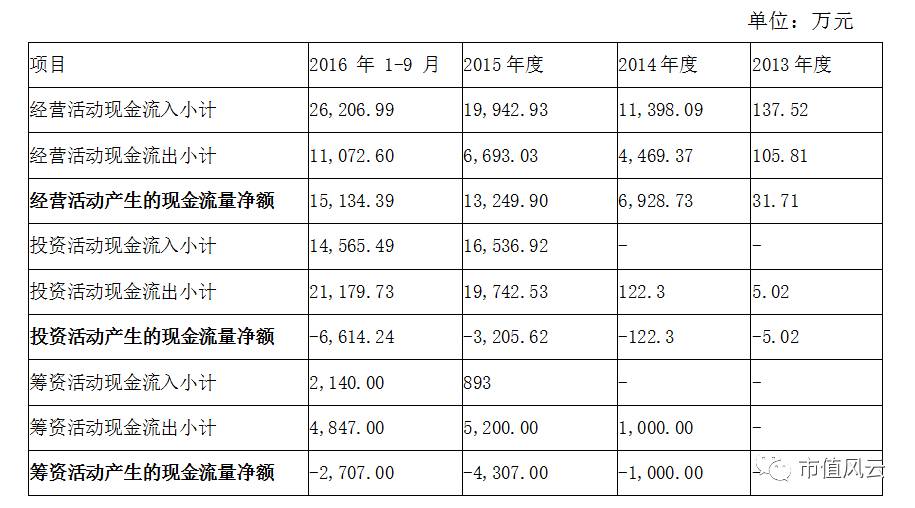

3、现金流量分析

公司经营活动产生的现金流量净额也均大于同期净利润,主要在于玩家充值与确认收入存在一定的时间差异,玩家充值金额会先确认为预收款项,在满足收入确认条件后再结转收入,同时也说明这公司现金流还是蛮充沛的。

投资活动产生的现金流入主要为银行理财及结构性存款到期,产生的现金流出主要为购买银行理财产品及存放结构性存款。

筹资活动现金流入主要是增资时股东的资金投入,现金流出为公司分配现金股利。

5、募投项目分析

总体来看,公司募投项目分三块,第一块是新产品开发和运营,包括前三个项目,总投资为68,333.4万元,占募投项目总投资的55.92%,其他两项占比约44.08%。

第一个新产品开发项目,是公司以现有核心技术为基础新开发两款网络游戏产品。一方面通过融入新的元素、画面、玩法等内容开发出新游戏以丰富公司游戏产品线,满足玩家对游戏的差异化需求;另一方面将加大新产品推广力度,促进玩家数量增加,推动收入增长,强化IP变现能力,提高市场份额,增强公司实力,完善产品结构,强化公司盈利能力。

第二个项目作为公司抢占国际移动游戏市场的重要举措,计划对日本分支机构进行升级,在港澳台、北美、东南亚、韩国等4个地区设立分支机构,提升公司的全球运营实力,扩大公司的运营规模,强化公司品牌国际知名度, 抢占国际移动游戏市场份额,巩固公司在移动游戏领域的市场地位。

第三项是基于公司现有的IP,拓展泛娱乐生态链。一方面建立崩坏主题体验店,强化公司线下泛娱乐活动能力,增强粉丝与IP粘性;另一方面,公司将继续针对漫画、轻小说产品进行延伸及强化, 并大力开展动画及电影产品制作,强化公司IP变现能力,并通过吸引用户流量带动游戏产品持续发展。

第四项是提升公司研发能力之举措,增强公司在游戏技术研发、IP创意创作、游戏运营等方面的能力。

第五项是打酱油的,不分析。

6、总结

米哈游这家公司,可以用“三新”来概括:新人、新公司、新业务。

三个80后在只拿了100万天使投资的情况下,用三年时间打造出一家准上市公司,实属不易,让风云君(ID:mvlegend)十分膜拜。

二次元是新生事物,随着社会的发展与进步,“二次元”的标签不再是“非主流”和“边缘化”,当然也不需要吃半斤脑残片来挽救病情,取而代之的是“青年化”、“巨大的消费潜力”,其主要受众“90后”、“95 后”正逐步成熟并为社会贡献力量,二次元文化也随着年轻一代的成长而逐渐成为社会中不可缺少的主流文化元素,拥有巨大的发展潜力。

在90后已经被情敌叫“老男人”、“老女人”的时候,二次元业态未来的发展前景和空间,风云君(ID:mvlegend)还是比较看好的,特别是这些有原创优质IP的企业。

从各项财务指标来看,这家公司堪称优秀,管理层也算得上年轻有为,公司整个团队都非常年轻,不是那种暮气沉沉的公司。风云君(ID:mvlegend)也拿着纸巾去瞄了一下他们家的游戏,画面很萌很酷很么么哒,当然,风云君这种老腊肉勉强撸得来却已经玩不来了,这得认命。

最后也提示一下风险:这家公司对单一产品和单一IP的依赖非常严重,是非常严重!现在基本是围绕“崩坏”这个IP在做文章,但是花无千日红,一个IP玩久了,也有“崩坏”的风险,后续能否开发出新的优质IP和相关游戏、动漫等产品,对这个年轻的团队是个很大的考验,也是这个公司能否走得长走得远的重要因素。

江山代有才人出,各领风骚三五年,前浪如果不趴沙滩上,后浪抄着板砖直接上。那些个60后、70后们骚了这么些年了,现在,也该轮着姆们这些80后、90后骚一骚了。

END

以上内容为市值风云APP原创

未获授权 转载必究

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

有料、有趣、有深度!