小Q导读:2017年一季度总结展望共分八篇,昨日已推送政策+行业篇,今日继续推送城市+房价篇。

文/克而瑞研究中心市场组

前言

如果说一季度房地产行业表现出最大的特征是什么?那无疑是每个市场主体乃至全社会的“集体焦虑”,首当其冲的是去年以来房价上涨带来的普罗民众对自身财富保卫战的焦虑,其次是房企面对业绩超预期增长之后自身规模增长点的焦虑,再有就是管理层应对市场癫狂带来的房价攀升、资产泡沫化的焦虑。

正是出于各自不断强化的焦虑,直接造成市场出现各种前所未有的新现象:购房者四处“捡漏”、需求外溢,管理层在犹豫中三番五次加码政策、疲于应对各方压力,企业开始接受“限价”开盘、忙于笼络最后的客源。凡此种种,会不会形成新趋势,演化成行业新特征?

三、城市篇

近6成城市成交同比下滑

二季度继续底部徘徊

经历了2016年成交火热之后,在政策普遍收紧、供应不济以及价格涨幅过快之下,多数城市进入调整期,成交量同、环比均有不同程度下滑,部分城市月度成交量甚至低至近2年新低。基于政策环境和供应不足,我们认为二季度整体成交量继续走低为大概率事件。

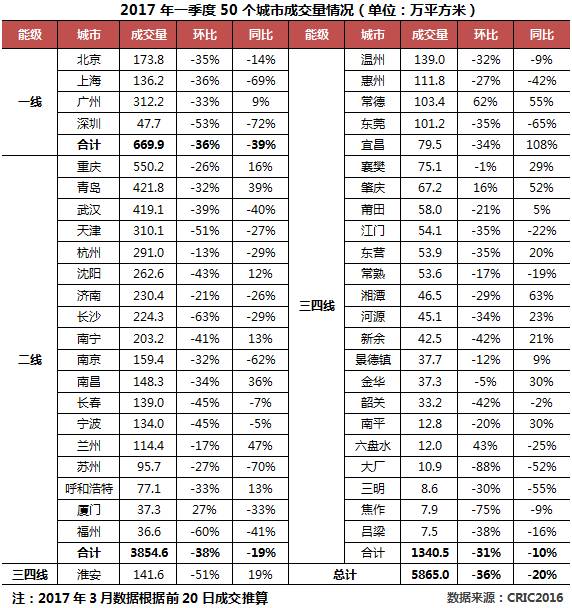

1、50城成交同比回落20%,一线锐减近4成而三四线表现最好

CRIC数据显示,2017年一季度50个重点城市商品住宅合计成交5865万平方米,环比锐减36%,而同比降幅也达20%。其中一线降幅最高,而三、四线城市表现亮眼。

一季度成交回落符合预期,主要由两方面因素所致:第一,限价导致热点城市供应量偏紧,更造成个别城市成交下滑与部分项目热销的“奇景”。第二,政策加码、效力叠加,抑制需求同时提升市场观望情绪。

另外,考虑到年末、年初行情差别较大,因此环比下滑在情理之中,但仍有4成城市成交好于去年同期,且主要集中三、四线城市,一方面是返乡置业的影响;另一方面在调控压力与房价趋高之下,更多三、四线城市市场受到青睐。总体而言,政策面去库存与调控并存,进一步加剧的各城市房地产市场的分化,从各线城市来看:

1)一线城市下滑尤为显著,仅广州市场保持一定热度。一季度北京、上海、深圳成交量同环比均下跌,其中政策更为严厉的沪、深两城跌幅较大,同比跌幅均在70%左右。广州由于此前政策宽松、房价相对较低,因此市场仍保持一定热度,成交量同比仍上涨9%。

2)二线城市调控政策对市场影响程度不同。第一,去年四季度以来出台政策的调控城市跌幅较大,典型的有武汉、南京、济南、苏州等,其中武汉同、环比跌幅均在4成左右,苏州成交量同比下滑达70%,为二线城市跌幅最大;第二,调控力度不大或调控时间较晚的城市市场热度并未衰退,如青岛、重庆、南昌等。青岛成交量同比上涨39%,创下近5年一季度同期最高。第三,高库存城市沈阳、长春在去库存的刺激下,表现中规中矩。其中沈阳较为亮眼,一季度成交同比上涨12%,库存风险也在逐步下降。

3)三、四线城市受益于需求外溢与返乡置业,部分城市量价齐升。数据显示,一季度24个三四线城市成交量共计1341万平方米,同比下滑10%,其中过半数城市一季度成交量同比上涨,返乡置业的热点城市如南平、宜昌、湘潭等涨幅较大。值得注意的是,常德一季度成交量超过100万平方米,同、环比分别上涨55%和62%。

2、一、二线城市成交将持续低位,部分三四线城市或迎来政策利好

当前,调控政策仍在加码,一、二线城市频频升级,部分三、四线城市也加入调控,二季度出现“小阳春”行情概率不大。

一线城市调控最严,尤其是供应端限制,制约成交量上升,继续保持量跌价稳的格局。其中,广州之前政策相对最温和、市场持续火热,随着一季度调控力度加大,成交量下跌将会比其他三个城市更明显。北京在二套房认定和首付比例方面的调整也将极大抑制成交回升。

二线城市整体成交量仍将底部徘徊,各城市间分化仍会加剧。首先,是多次调控升级的城市,如杭州、南京、合肥等城市,自去年四季度以来政策调整已达5次之上,政策愈发偏紧导致市场观望情绪浓郁,成交继续萎缩概率较大;其次,今年首次出台政策的青岛、长沙等此前市场较为火热城市,交易量继续下滑;最后,高库存城市如沈阳、长春、大连等城市在去库存政策刺激下,成交量或将率先回暖。另外,例如重庆、武汉、济南等城市,未来政策仍有加码可能,二季度成交量仍以稳为主。

三、四线城市迎来政策性行情,尤其是环核心城市圈以及自身人口多、经济较强的城市。第一,多数三四线城市仍处刺激政策利好期以及新型城镇化的进程加快,返乡置业动力十足;第二,由于当前环一线城市周边的三四线调控力度相对温和,热点一、二线城市部分需求溢出,对三四线城市去库存带来实质性利好。

四、房价篇

热点一二线止涨、三四线涨幅居前

二手房价格涨幅高于新房

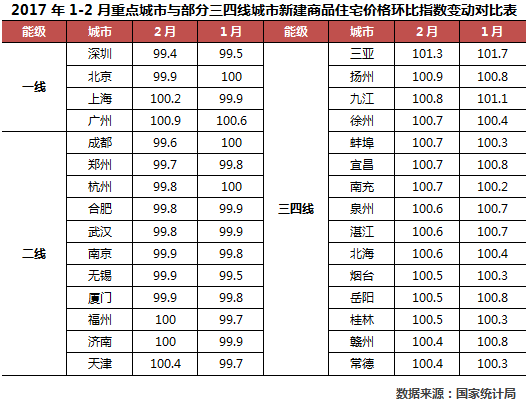

据国家统计局发布的1、2月《70个大中城市住宅销售价格变动情况》来看,一季度房价整体仍在上涨。在新房市场上,一线城市及热点二线城市涨幅已有所减小或止涨,三四线房价涨幅相对较高;另一个变化则是二手房市场则热度不减,价格涨幅领先于新房市场。

首先,15个重点城市房价几乎已经止涨,受成交结构的影响,广州前两月环比涨幅分别为0.6%和0.9%,天津2月份环比微涨0.4%,其他重点城市房价均维持稳定或小有回调。相比之下,三四线城市涨幅较大,其中三亚冬季迎来较多北方投资客,涨幅最为明显。

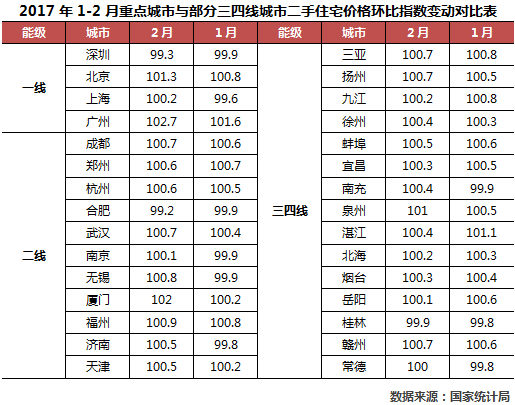

其次,由于不受预售证审批和集中备案的影响,二手房价格持续处于上涨状态,一线城市仅深圳二手房价格环比下跌,而广州前两月二手房价格分别上涨1.6%和2.7%,环比涨幅在70个大中城市中位列第一。2月份与1月份相比,涨价城市数量增加4个,原本下跌的上海、无锡、南京等热点城市在2月份再次环比上涨,价格走高更能反映出这些城市的需求热度并未退去,只是退而求其次地由新房市场转向二手房。

最后,由于当前热点城市房价依然在涨,且带动周边三四线城市房价上涨,市场投资者对房价持续上涨的预期没有根本改变。我们预计,二季度一线和热点二线城市市场仍保持量跌价涨格局但房价涨幅趋稳甚至走低,而部分未调控的二线城市和三四线城市市场成交回升之后,房价将有上升可能。

相关阅读推荐:

?2017年一季度总结展望(一)政策、行业篇

?香港2017年一季度楼市总结与展望

?年报点评五|中海地产:大调整之后,利润王能否厚积薄发

?年报点评四|雅居乐:状态回归,2017剑指600亿

?年报点评三|旭辉集团:“弹药”充足,17可售货值达1100亿

?年报点评一|首创置业:业绩稳健增长,回A值得期待

转载注明出处:克而瑞地产研究(cricyjzx)

克而瑞地产研究

易居中国集团旗下专业研究部门

专注房地产行业和企业深入探索

连续七年发布房企销售排行榜单