“「隽升」年内两次调低非保证收益率”,“美联储宣布加息25个基点”、“香港保监处将于2017年1月1日施行「指引十六」”……最近已经发生或是即将发生的几件事情, 都已经奠定了友邦「充裕未来」这次升级的基调:提高保证收益率,降低非保证收益率。

将于2016年12月19日推出的「充裕未来2」带来了以下几个变化:

加强产品的保障功能,提高身故保额

更改身故赔偿方式

降低非保证收益率

提高保证收益率

增加附加契约,增强保障

由于年底这段时间有很多朋友计划赶在原「充裕未来」停售之前来港投保,因此小编在第一时间拿到「充裕未来2」的产品介绍,对比两个版本的异同,为大家最终作出选择提供意见参考。

变化一:提高身故保额

原「充裕未来」的身故保额为“105%已缴保费”与“保证与非保证现金价值之和”两者取大,寿险保障功能很小。

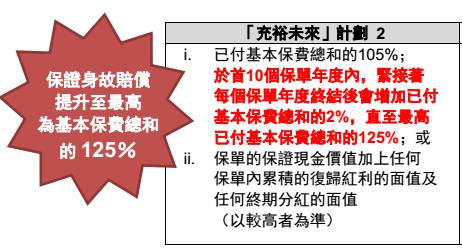

而「充裕未来2」的身故保额为“首十年在105%已缴保费的基础上,每年增加2%已缴保费(相当于第十年为125%已缴保费)”与“保证与非保证现金价值之和”两者取大。

点评:

由于「充裕未来」本身是一款长期的美元储蓄产品,身故保障功能并不重要,而且实际所消耗的成本也很小。不过增加身故保额毕竟不是坏事,多多益善。

变化二:新增身故赔偿方式

「充裕未来2」身故赔偿的计算方法与前一代「充裕未来」并无不同,但是赔偿方式做出了改变:如受保人的身故赔偿高于50,000美元,保单持有人可以在其身故时安排分期支付赔偿,按年/半年/季/月为保单的受益人提取不少于身故赔偿总额2%的现金。

这种类似于信托计划的安排,可以保证受保人的身故赔偿不会被受益人所滥用,实现受保人的生前意志。这个计划的唯一缺点是,信托中本金的利息太低,目前每年只有0.25%(非保证,或会随着美元加息而有一定提升)。

变化三:降低非保证收益率

「充裕未来2」降低非保证收益率早已是意料之中,关键是降多少的问题。根据最新计划书的数据,计算各个年份的收益率,「充裕未来」与「充裕未来2」的预期收益率对比如下:

通过上表的对比看出,在适宜的投资期(20-30年)中,「充裕未来2」5年缴费的预期收益率下降了约0.76%~0.98%,10年缴费的预期收益率下降了约0.91%~1.16%。预期收益率的下降对于保单的整体预期收益会产生很大的影响,我们再来看一下调整后的整体预期收益:

可以看到,在适宜的投资期(20-30年)中,「充裕未来2」5年缴费的整体预期收益下降了约12.3%~22.9%,10年缴费的整体预期收益下降了约12.9%~24.7%。

变化四:提高保证收益率

「充裕未来2」提高保证收益率可以说即在意料之外,又在情理之中。在意料之外是因为保X「隽升」本次调整仅仅调低了非保证收益,而保证收益却一点都没有提升;在情理之中,是因为美联储刚刚宣布了加息25个基点,而且未来几年预计还会有多次加息,对于美元储蓄保证收益的实现有了更高的把握。

根据最新计划书的数据,「充裕未来」与「充裕未来2」的保证收益率对比如下:

整体来看, 「充裕未来2」的长期保证收益由原来的1.00%提升至1.14%,长期保证收益略有提高,5年缴费计划的保证回本期由21年变为20年,10年缴费计划的保证回本期由26年变为24年。

对比完收益率,我们再来看一下调整后的保证收益率会对整体的保证收益有多大影响:

可以看到,在适宜的投资期(20-30年)中,「充裕未来2」5年缴费的整体保证收益提高了约3.5%~11.9%,10年缴费的整体保证收益提升了约3.6%~13.6%。

变化五:增加附加契约,增强保障

「充裕未来2」除了可以附加【灵活选】这一专属搭配于充裕未来系列产品附加契约外,在此次升级中,小编还在建议书系统中看到:「充裕未来2」计划还可以附加【亚洲至尊明珠II医疗计划】及【至尊明珠医疗计划III】这两种高端医疗产品,为客户带来更全面的医疗保障。

总结

实际上,「充裕未来2」这次的升级基调早已确定:提高保证收益率,降低非保证收益率。提高早期的保证身故保额以及加入受保人身故信托计划,为预期收益率的降低提供了一点小小的补偿,但是对大部分为宝宝配置教育金、为自己配置养老金的家庭来说,意义不大。从长期来看,用0.70%左右的非保证收益换0.12%左右的保证收益,显得代价略大,从“风险-回报”的角度来看,也不是特别划算。

以小编的观点,对比两代「充裕未来」产品,还是1代的优势更高一些。不过,大家还是不得不面对1代将于2016年12月31日停售的现实。

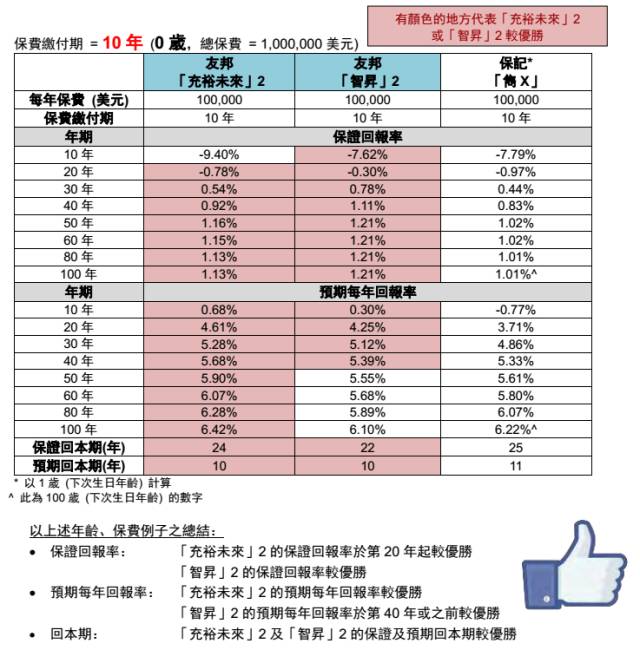

附图:「充裕未来2」市场比较

5年计划

10年计划