国内很多保险从业者中,很多人会经常写平安福不足的文章, 基本风格就是把能想到的不足通过对比分析都列出来,这种测评深蓝君不是不会写,只是觉得没有必要了。就像革命一样,打碎一个世界容易,但是重建一个世界是何其之难。

更何况平安有自己的品牌优势,代理人团队数量大,所以还是有自己的用户群的。我觉得在保险媒体中客观、中立比什么都重要,我们也是尽可能的想做到这一点,希望我们的文字是审慎的,在帮助大家选择保险的时候能做可信赖的参考。

5月初,少儿平安福2017版正式上线了,很多朋友也在后台留言希望我们能写一写,所以今天深蓝君就借着少儿平安福来谈谈一谈我心目中好的产品应该是什么样的。今天内容主要如下:

1)少儿平安福保障如何,有哪些亮点?

2)癌症多次赔付,和重疾分组有什么区别?

3)分享3个深蓝君推荐的儿童重疾保险方案

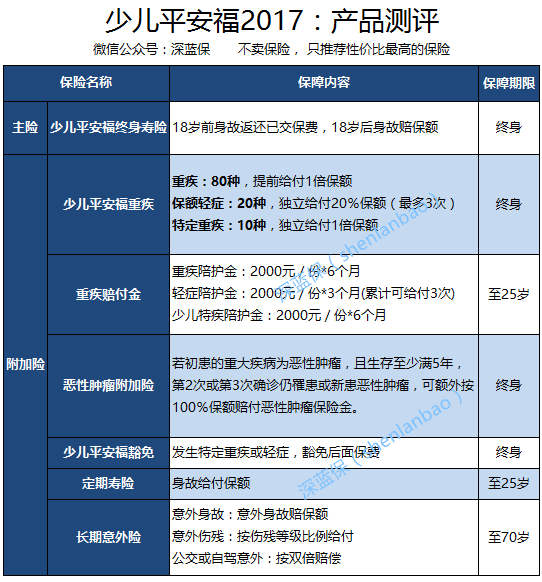

一、少儿平安福2017测评:

让我们一起看一看少儿平安福2017具体内容如何:

大概测算了一下保费,0岁男孩、50万保额、20年缴费每年需要9000元左右。先不谈保费,我们先看这款产品的构成,这款采用终身寿险作为主险,然后附加很多附加险的产品组合,加上主险一共有7个保险。

深蓝君自认为自己懂一点保险的,但是想梳理好各种附加险的关系还是需要费很多功夫。产品复杂,至少有如下2个弊端:

用户难以理解:作为普通人很难清晰的理解整个组合的保障核心,很容易被各种复杂的表现形式所吸引,在国内很多消费者“提前给付”“额外给付”都不了解的前提下,想自己了解这个产品的详细细节,一定是难上加难。

很难衡量性价比:对于一个复杂打包的产品,是很难衡量性价比的。举个例子,比如某2款产品保障内容都是25种法定重疾,由于保监会规定的原因,保障的内容完全一样。所以在相同保额的情况下哪款更便宜一目了然。为什么目前市场上很少有这种产品呢,深蓝君觉得主要是竞争的需要,保险公司需要把产品弄的越来越复杂和功能多样,让很多想对比性价比的朋友无从下手。

深蓝君之前负责过互联网产品的商业化设计,负责的产品每年流水也是上亿的,所以对于产品定价、用户消费心理的把握自认为也是懂一些的。

另外我也和业内朋友交流过,目前行业内的确有产品简单化的趋势,对于我个人来讲,我不喜欢复杂的产品,产品越复杂就越增加了我选择的成本,一不小心就可能掉坑里。我喜欢的产品是规则简单的,方便用户理解的产品。这更符合我对好产品的定义。

二、少儿平安福优势分析:

1、少儿平安福特色:癌症多次给付

少儿平安福创新的引入了癌症多次赔付的概念,这个目前深蓝君在国内看到的是不多。目前国内的多次赔付都是进行分组,当某一个病种理赔后,那这个组的保障就结束了。其他的病种仍然还在。

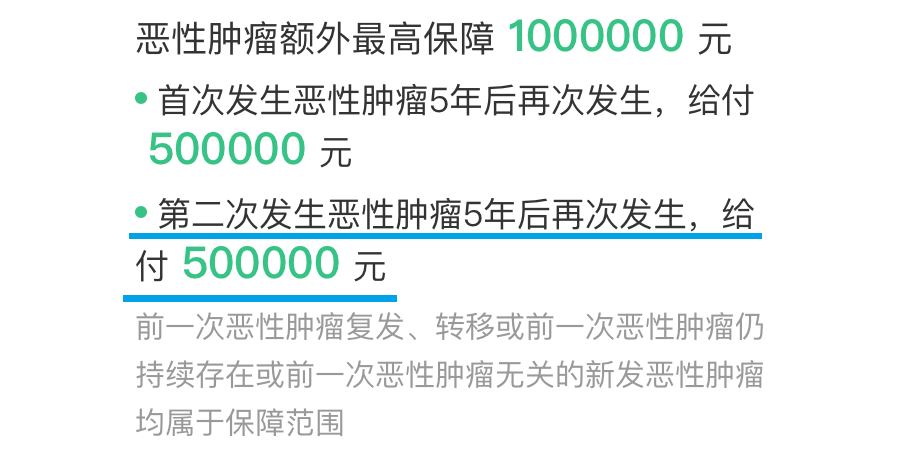

而癌症多次赔付的意思是,当罹患癌症后,如果5年后仍然生存,那么后续如果第二次罹患癌症,仍然可以获得保额。

我们可以找到类比的是,香港的一些产品存在类似癌症多次赔付的设置,但是深蓝君查了一下资料,目前对标产品对于间隔时间的要求都是3年,而5年相比就苛刻很多,我们知道时间越久按照概率来讲能符合要求的人就少。

下图是多次赔付产品天安健康源优享的疾病分组图:

我们可以和少儿平安福癌症多次赔付进行对比,基本可以分为两种情况:

情况1:第一次患病非癌症

天安健康源优享:赔付保额,当组的重疾责任结束,但是其他组别的重疾仍然保障有效,最高还能获赔3次。

少儿平安福2017:当罹患非癌症的重疾,那么赔付保额,重疾险和恶性肿瘤附加险都结束了。就算后续在罹患其他重疾,也无法获得赔付。

情况2:第一次患病为癌症:

天安健康源优享:获得赔付保额,癌症分组责任结束,后续4组保障责任都在,比如双目失明、急性心肌梗塞、脑中风后遗症等,最高还能获赔3次。

少儿平安福2017:获得赔付保额,其他重疾赔付的责任也结束了,后续只有5年后再次罹患癌症才能获得赔付。

深蓝君觉得这种癌症多次赔付并不是真正的多次赔付产品,是传统单次赔付产品的改良与升级,因为仅仅局限在癌症的多次赔付。所以这个要大家结合自己的需求和侧重点来选择。

少儿平安福:轻症豁免保费

关于豁免我们之前有过详细的分析,在《关于保费豁免 ,这是我们对比热销产品后的心得》一文中,我们对目前市场主流的重疾险豁免进行了详细的对比,目前平安福(成人版)还没有涵盖被保险人轻症豁免,而目前市场主流的产品都是有被保险人轻症豁免的,具体见下图。

而这次少儿平安福2017升级后加入了轻症豁免保费,也算是比较大的进步,值得点赞。相信随着市场竞争的加剧,传统品牌溢价比较高的公司,也会不断的产品升级迭代。

三、少儿平安福2017,值得买吗?

我们知道任何产品都有自己的定位和目标人群,我们在谈产品性价比的时候也不能脱离产品的保障,而且深蓝君之前的所有测评并不是仅以保费一个指标来看。

对于少儿平安福这款产品来说,由于产品过于复杂,所以我们很难通过和其他产品的进行清晰的对比。深蓝君大概测算了一下保费,0岁男孩、50万保额、20年缴费每年需要的9000元左右。

给我最直接的感受是普通的家庭,如果年收入30万以下是不适合这款产品的。

如果按照10%预算给家庭配置保险,30万收入的家庭就是3万元的预算,仅孩子一款产品就占据了1/3的预算,个人觉得还是太多了。我们之前一直在强调保险配置一定要先大人后小孩,只有家庭经济支柱的保险配置已经足够,有剩下来的预算才可以为孩子配置保险。

所以基于以上的判断,深蓝君觉得少儿平安福2017比较适合对平安品牌有足够的偏爱,并且家庭年收入至少30万以上的家庭比较合适。

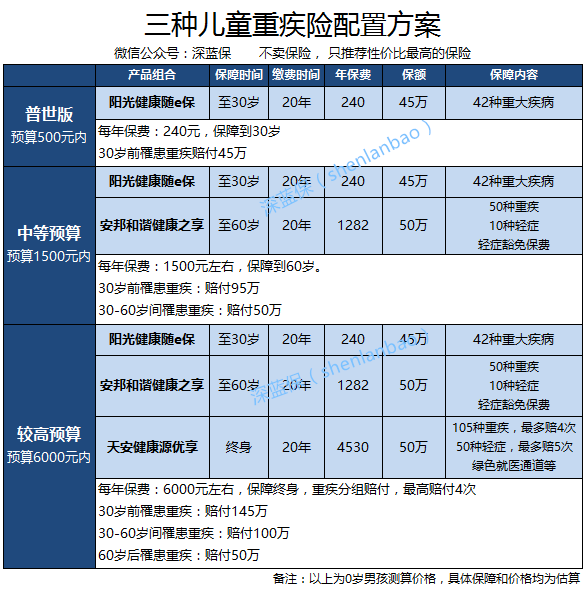

本着实用的目的,深蓝君这里也搭配了3个方案组合,方便给不同收入的家庭进行参考,具体如下:

需要提醒大家的是:买保险没有绝对的对和错,保险规划方案最重要的是适合自己。而且保险需要阶段配置,没必要一次性配置齐全,需要随着家庭的收入、人员变化每隔几年进行调整。所以个人觉得对于预算不是很充足的情况下,通过上面的方案同样可以对孩子有一个充分的保障。

在家庭保险配置时,仍然建议大家做到先大人后小孩,只有大人的保障做全才建议投入较多的预算为孩子购买保险。而且对于意外险这种75岁后都能购买的产品,完全可以分开购买,不仅便宜,而且灵活度高。

关于儿童保险如何买保险,《想给宝宝买保险,这是我和50位宝妈沟通后的建议》这篇文章已经说的比较详细了,大家可以点击查看详细。

不卖保险,只解决问题。只推荐性价比最高的保险。关注深蓝保公号(搜索:深蓝保),查看推荐精华。