2016年第一季度,除深圳外,北京、上海、广州、天津购物中心首层租金均有所上涨。北京、上海购物中心、入驻率下降,而广州、深圳入驻率有所上升。预计商业市场消费形态从购买产品向购买服务的转变,主打特定消费群体的特色生活方式品牌也将吸引市场的更多关注。

北京

2016年1-2月,北京社会消费品零售总额为1,617亿元,同比上升1.0%,增速比2015年同期回落6.8个百分点。

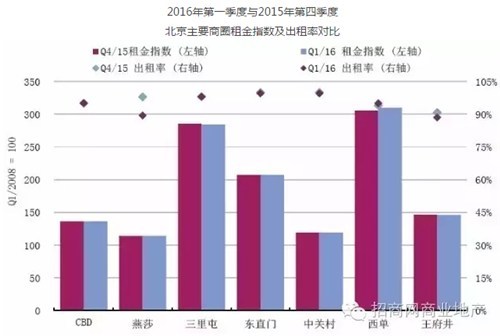

1、2016年一季度购物中心首层租金:稳定在897.5元/平方米/月,环比微涨0.2%

分析:北京中高端购物中心首层平均租金稳定在897.5元/平方米/月,环比微涨0.2%。

2、2016年一季度购物中心入驻率:下滑至94.5%,环比下跌0.3个百分点

分析:2016年第一季度末,北京购物中心入驻率下滑至94.5%,环比下跌0.3个百分点。核心商圈方面,由于部分项目正在进行较大规模的品牌调整,核心商圈入驻率下滑至94.2%,下滑1个百分点;一季度华联平谷购物中心入市,带来5.9万平方米新增供给。至此,北京全市中高端零售面积存量达到1,047万平方米。

3、市场展望:8个中高端商业项目入市

2016年内,北京还将迎来8个中高端商业项目入市,合计将带来59万平方米零售面积。

此外,《北京市新增产业的禁止和限制目录(2015年版)》中关于“城六区禁止新建建筑面积在1万平方米以上的商业设施”规定的落实,全市中高端商业去中心化趋势将进一步提速。

电商等购物渠道的冲击、市场的持续放量不断增加竞争压力,预计未来购物中心租金将维持平稳,增长空间受限。有针对性的品牌组合策略和特色服务将是吸引客流、提高租金的有力渠道。 上海

上海零售市场开年平淡,首两个月零售总额同比上升7.0%,增速较2015年同期下降1.0个百分点。

1、2016一季度购物中心首层租金:核心商圈、非核心商圈环比分别上涨0.3%、0.1%

分析:2016年第一季度,上海核心商圈购物中心首层租金季度环比上涨0.3%,至48.6元/平方米/天;非核心商圈环比上涨0.1%,至17.0元/平方米/天。

2、2016一季度购物中心空置率:核心商圈环比上升1个百分点,非核心商圈环比下降0.5个百分点

分析:2016年第一季度,上海核心商圈购物中心空置率环比上升1.0个百分点至4.8%,非核心商圈下降0.5个百分点至9.0%。体量超过200,000平方米的超级购物中心表现依然好于市场平均水平,本季度空置率环比下降1.1个百分点至2.6%,这一水平甚至与全市核心标杆项目平均水平(2.0%)相近。

休闲娱乐类租户:表现积极,在核心及非核心区域均呈扩张态势。长风景畔广场开业的乐高探索中心及月星环球港开业的Sega Joypolis不仅压低区域空置率,亦使浦西市场的娱乐类租户占比攀升至10%,较2014年末上升3个百分点。

餐饮租户:目前占浦东市场约31%的面积份额,较浦西高5个百分点。浦西商业形态较浦东更为多样,各类街铺及小型商业林立,商家选择余地较多;而浦东则以大体量集中式商业为代表。预计至年底,浦东的餐饮比重仍将随新增供应入市进一步上升。

虽然核心商圈仍是一般意义上品牌开店必选之地,但并非所有项目高枕无忧。消费者愈发青睐设施完善、业态丰富的大体量综合性商业项目。部分小型项目始终难以确立定位策略及转型方向,导致招商及营业状况未尽人意。

广州

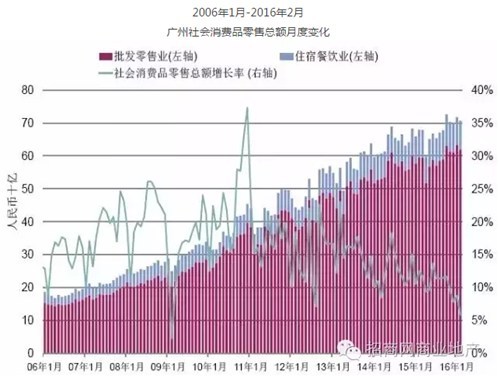

2016年1-2月,广州零售消费增长继续放缓,社会消费品零售总额累计同比增长8.4%,达1,424亿元。本季度,广州零售消费增速被深圳超越,零售物业市场面临竞争压力,助推本地零售市场升级。

其中,网上商店零售额增长47.7%,远远高于其他消费品类的增速,显示出网络购物的强劲发展趋势。

广州零售市场的竞争日催激烈,优化业态配比显得更加重要。零售业态依然是购物中心的主要业态类型,占比高达67%。但体验式业态的占比也有轻微上升,本季度占比达到32.2%。

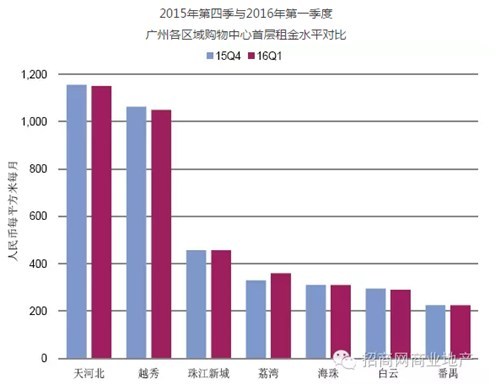

1、2016一季度购物中心首层租金:核心商圈轻微下滑,非核心商圈明显上涨

分析:2016年一季度,广州主要优质购物中心首层平均租金保持稳定,为704.1元/平方米/月,环比微升0.3%。核心商圈内部分物业调整导致租金轻微下滑,但非核心商圈受益于运营改善和周边充足的消费群体,租金明显上涨。其中,荔湾区首层租金环比涨幅高达9.1%。

2、2016一季度购物中心空置率:环比下降0.8个百分点

全市主要商圈优质购物中心的整体空置率下降至3.3%的低位水平,环比下降0.8个百分点,各大商场运营情况良好。海珠区域由于有新项目入市不久,尚处于前期培育阶段,导致该商圈空置率上升。

广州零售物业市场继续进行升级和结构调整。天环的试营业为广州零售物业市场引入新品牌,部分拓展信息如下:

1.美国快时尚品牌Hollister开出广州首家门店,店铺面积约为200平方米。

2.瑞典轻奢品牌COS开出广州首家门店,面积约为250平方米。

3.法国奢侈品牌YSL彩妆,首店店面面积约为60平方米。

4.瑞典快时尚品牌H&M开出广州首家旗舰店,面积超过2000平方米。3、2016一季度购物中心市场供应: 新增8.1万平方米

2016年第一季度,一家购物中心入市,为市场带来约8.1万平方米的新增供应,带动广州市零售物业存量增至443万平方米。下半年,广州零售物业市场将迎来5栋优质购物中心开业,继续为市场带来40.4万新增供应面积。

4、市场展望:多个大型优质项目开业,对租金形成下行压力

2016年广州零售物业市场将迎来多个大型优质项目开业,市场供应面临较大压力,零售物业市场竞争进一步加剧,并对市场租金形成下行压力。优质项目的开业一方面将有利于广州整体零售市场的升级;另一方面,在当前零售消费增速放缓、经济环境不容乐观的背景下,将对业主的运作管理能力形成极大的挑战。

租户方面,国际知名快时尚品牌和特色餐饮品牌依然保持一定的扩张。同时,广州零售物业市场也将迎来国际知名品牌开拓市场。

深圳

2016年1-2月,深圳全市社会消费品零售总额824.8亿元,同比增长8.8%。2015年8月至12月,深圳社会消费品零售总额增提涨幅呈回升趋势,较2015年上半年回暖。

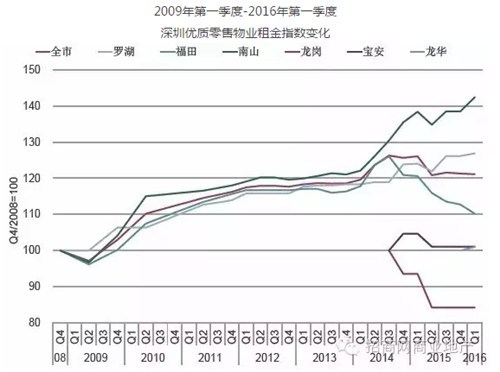

1、2016一季度购物中心租金:环比下降0.2%至875.0元/平方米/月

分析:2016年第一季度,深圳全市优质零售物业平均租金环比下降0.2%至875.0元/平方米/月,同比下降3.9%。本季度罗湖、南山和龙华区商铺租金有上升,福田区租金下降明显,环比下降2.2%;南山区商铺租金上浮明显,环比上浮2.8%。

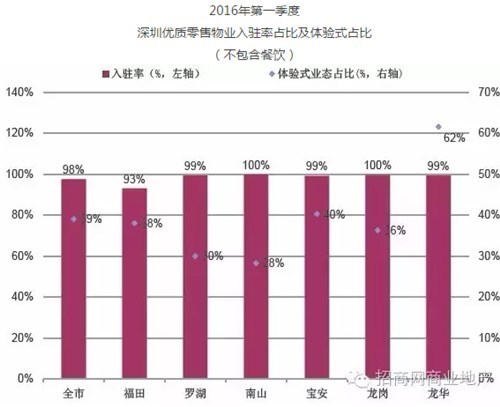

2、2016一季度购物中心入驻率:较上个季度提升3.8个百分点

分析:第一季度全市样本优质零售物业入驻率为97.6%,较上个季度提升3.8个百分点。全市体验式业态占比环比下调0.2个百分点至39.1%;从本季度优质零售物业的的入驻情况来看,福田区的城市广场调整租户,使得商铺入驻率相对较低。另一方面,多个项目下调了体验式业态占比,在一定程度上使区域入驻率下调。

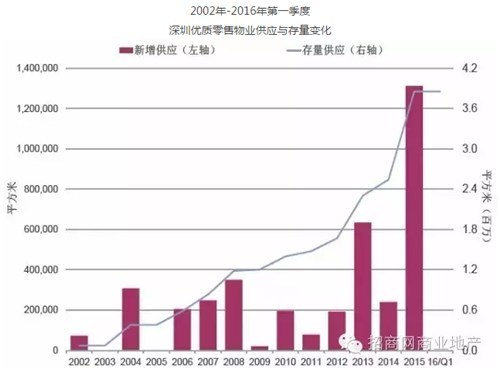

3、2016一季度购物中心市场供应:存量维持在385万平方米

分析:2016年第一季度,深圳市没有新增优质零售物业入市,存量维持在385万平方米。为避免和2015年年底集中入市商业的竞争和满足自身租户品质提升的需求,部分商铺推迟入市时间至第二季度。

下一季度,预计有5处新增物业入市,且大部分位于福田区,分别为京基百纳时代、佐邻虹湾购物中心、东海缤纷天地、卓悦汇和中洲πMALL。全市优质零售物业存量将被推高9.7%至422万平方米。未来大体量供应集中入市,将给市场租金继续带来一定的下行压力。

4、市场展望:二季度新增供应37.5万平方米

2016年第二季度,深圳预计将有5处优质零售物业入市,新增供应37.5万平方米,优质零售物业存量环比增长9.7%至422万平方米,市场将面临较大的市场竞争压力。为了避免市场的同质化,预计商场运营商将积极调整租金和租户业态来保持商场的竞争力。

天津

2016年第一季度,天津社会消费品零售总额达1350亿元,同比增长10.3%。房地产市场向好带动建材、家电家具等相关商品消费升温,休闲升级类商品消费以及出行、餐饮等服务性消费增长较快。

运动、旅游、休闲娱乐品牌的扩张意愿明显高于食品及服饰,并且大型生活超市逐渐向高端化精品化方向发展。

值得关注的是,生活方式品牌逐渐成为天津零售市场的“新亮点”。生活方式店铺(又称生活方式类集合店),锁定某种生活形态,将消费群体更加细分,并围绕这种生活理念提供全面丰富的产品组合。

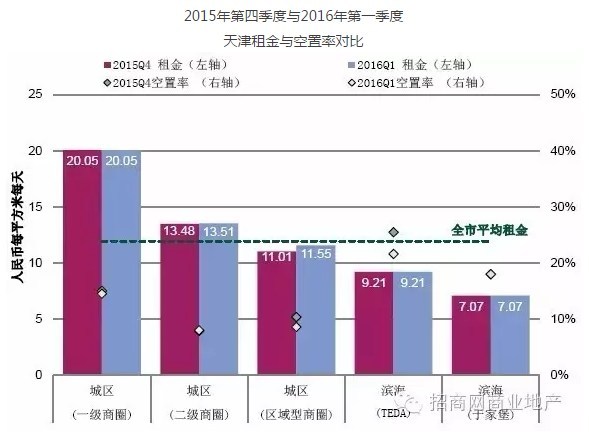

1、2016一季度购物中心首层租金及入驻率:租金环比上升0.1%,入驻率环比小幅下降0.1个百分点

分析:由于经济持续放缓,零售商扩张意愿更加谨慎,本市商业租金上涨乏力。第一季度,天津城区主要优质项目首层平均租金环比上升0.1%至407.9元/平方米/月,平均入驻率环比小幅下降0.1个百分点至90.2%。

以和平路-滨江道-南京路商圈为代表的核心商圈中优质购物中心首层租金与上季度持平为610元/平方米/月。

2016年一季度,滨海新区主要优质项目首层平均租金与上季度持平为247.5元/平方米/月,经过爆炸事故后半年多的休整重振,滨海新区平均入驻率环比上升1.8个百分点至80.3%。

2、市场供应量及存量:中高端商业总存量为412万平方米

分析:2016年一季度,天津商业市场表现平淡。中心城区及滨海新区均未见新增优质商业物业项目入市。目前,天津全市中高端商业总存量为412万平方米;在核心零售商圈,主流服饰品牌已趋于饱和,开发商已将更多目光聚焦于如何挖掘吸引国际快时尚品牌和新进品牌。

3、市场展望:6个优质商业项目开业,带来约40万平方米的新增商业面积

预计2016年,天津全市将有6个优质商业项目开业,包括位于和平区的大悦城(20,000平方米),届时将带来约40万平方米的新增商业面积。持续的供应放量以及经济增长放缓的新常态都将给商业带来更多挑战。

预计,商业市场消费形态从购买产品向购买服务的转变。顾客对服务的体验和感受将被商业运营者放在更加重要的位置。主打特定消费群体的特色生活方式品牌也将吸引市场的更多关注。

来源:赢商网