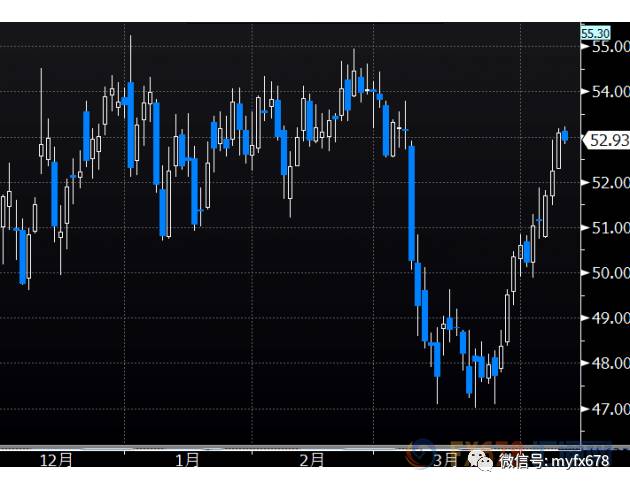

汇通网4月11日讯——国际原油价格在最近两周持续反弹,5月交货的美国NYMEX原油在自3月下旬录得的低位反弹逾10%之后,已经收复了此前3月初时的近乎全部跌幅,在日K线图上构筑了近乎完美的中短线U形底形态。

因而,这一高度对称的走势看起来就好似国际油价在春暖花开的季节不甘寂寞,从之前的狭窄盘整区间溜了个号,去50美元下方的“郊野”去郊游了一圈之后又回到熟悉的区间继续坚守了。

(自2016年12月至今的NYMEX原油日线图,可见在高位横盘三个月之久后,油价在3月初猝然下行探底,然后又在3月底至4月初快速上涨,收复此前跌势)

虽然,油市多头仍期望油价能够在持续两周的反弹之后百尺竿头更进一步,但是在周二(4月11日)日内,油价略微显现出了颓势。在此前的利多消息逐步得到消化之后,此前横亘长达三个月的“一字平顶”阻力区间似乎又有再度发威的迹象。种种状况显示,NYMEX油价要突破55美元/桶的中期“铁顶”,似乎并不容易。

油价反弹非叙利亚战事一己之功

似乎,许多投资者都认可,上周四美国方面无预兆突袭叙利亚政府军空军基地,再度点燃中东局势“火药桶”的行动,应该是本轮油价持续反弹行情的主要动力。因为中东地区对于全球石油供给的意义重要性毋需多言。但如果仔细研究行情就会发现,在叙利亚战火引燃之前,油价就已经走入了回升通道,叙利亚战事只不过是助推油价更快回到了当前的区间,而非直接促成了本轮幅度高达10%的反弹。

诚然,中东地区的地缘局势趋紧事件,确实会在原油市场引发超短线恐慌性买盘令油价跳涨,但这类事件的影响往往来得快去得也快。只要重要石油产区和运输通道未被战事波及破坏,那么投资者的焦虑情绪很快就会消退。

可以提供对比的是,2015年3月底,沙特为首的逊尼派联军对也门什叶派胡塞武装全面开战,令市场一度担心中东石油进入红海经苏伊士运河运往欧美的咽喉通道曼德海峡可能受阻,于是油价短时跳涨近6%。但相关忧虑很快消除,这一涨幅也被证实只是油价持续19个月下跌浪潮中的一个小插曲。

市场决定再相信OPEC一回

真正主导油价走势的,仍是供需基本面因素。而在近期全球经济相对平稳,需求波动不大的状况下,决定价格的关键便来自“供给侧”。而石油输出国组织“OPEC”和美国页岩油生产商“斗法”的大戏,便是当前油市的主旋律。

汇通网分析师指出,此前油价在高位盘整了三个月“憋大招”之后,在3月初终于出现“失禁”式下跌,原因便在于在OPEC减产协议迟迟未能达到预期的效果把国际油价提振到60美元/桶的水平后,市场多头的耐心已经渐渐耗尽。而与此同时,有关伊拉克等国明里暗里违背减产精神偷偷“作弊”增产损人利己的状况,也引发了更多的忧虑。

不过,在前期油价暴跌10%后,OPEC在6月份的下一次会议上决定延长减产协议的前景再度被市场看高,这起到了负反馈机制令油价止跌。与此同时,预测数据也显示OPEC减产协议在3月得到了进一步履行,因此,当月OPEC原油产量可能下降到了2986万桶/日,比2月的2997万桶继续减少了11万桶,显示减产继续生效。毕竟,所有OPEC成员国及同意加入减产协议的非OPEC产油国还面临着一个共同敌人,那就是——羽翼渐丰的美国页岩由产业。

55美元“铁顶”的始作俑者——页岩油

而去年底至金年初,在全球需求稳定,而OPEC产油国履约减产的状况下,NYMEX油价之所以每当升至55美元关口,就会如“撞墙”一般裹足不前,这便是因为美国页岩油产业早已不是吴下阿蒙。通过低油价时代里残酷的业务重组和成本压缩行动,页岩油企业已经可以在50-55美元/桶的油价区间获得丰厚的利润,这也使得其在年初增加的产量恰好抵消了OPEC及其他产油国的减产份额。于是,油价便被近乎“锁死”在55美元这一天花板上。

不可忽视的季节性行情效应

那么,油价后市是否还有续涨空间?如果参考过去两年间的历史交易数据,或许可以给出一个乐观积极的回答。自2014年中油价自100美元/桶上方的高位华丽跳水之后,在之后的两年里,美国NYMEX原油价格都延续了相似的价格轨迹:在春季反弹上涨,然后在进入盛夏季节之后变本加厉暴跌。而今年至今为止,油价也延续了这一轨迹……

(过去数年NYMEX油价的逐月价格变动一览:)

对于油价出现的“春涨夏跌”的行情,恐怕不能光用“巧合”来解释。确实,这之中存在着一些内在的原因。一般来说,在5月最后一周的“阵亡军人纪念日”假期之后,美国就进入了夏季驾车出行旺季,而在此之前,炼油厂会进入产能转置期,开始集中生产挥发性成分更低更环保的夏季配方燃油来满足市场需求,因此,这段时间集中释放出来的原料进货需求会令原油价格在4-5月间上涨。而在炼油厂补库存的行动完结之后,油价便会在盛夏季节应声滑落。

于是,在过去两年的4月份,NYMEX油价都录得了近20%的涨幅,这意味着如果这一季节性行情重演,那么在5月份油价将能够达到60美元/桶这一OPEC构想中的“理想区间”,但考虑到55美元“铁顶”的坚不可摧,油价要时隔两年重新站上“6字头”并不容易。

而考虑到这一因素,如果在OPEC下一次开会期间,油价确实上涨到了令他们满意的水平,令各产油国放松了警惕的话,那么,在北半球的盛夏来临时,他们就会遭受油价变本加历暴跌的惩罚。而对于各成员国各自心怀鬼胎,只有见了“棺材”才会掉泪的OPEC来说,要做到根据潜在的季节性行情未雨绸缪,也实在有些勉为其难了……‘’