尽管授信房企的副总都堵进了张行长的办公室,张行长还是握住这已经审批通过的20亿元贷款,不肯放款。

张行长一脸无奈,客套赔笑,称分行额度真是紧缺,请客户“要不再等等吧”。实际上,他很明白“再等也是白等”——除非,客户能听懂他的暗示,接受贷款综合成本再狠狠上浮一笔。

张行长是某家资产规模2000亿元级的城商行的某分行副行长,分管公司金融。维护好一批综合创利贡献度较高的房企客户本是他的职责所在,只是现在,这贷款业务已经让位于逐步逼近的二季度宏观审慎评估体系(MPA)考核,让位于市场上已被戏称为“负债荒”的流动性趋紧态势,让位于资金价格陡升正侵蚀的利差,让位于总行“下了死命令”的流动性管控。

“搞来资金才是头等大事。”张行长告诉第一财经记者,总行刚下达了被他们称之为“史上最严”的流动性管控方案。各个经营单位、各个分行都要自保平衡。

重担落到了吃资金大户的房地产信贷上。银行们心里会有一个贷款定价的底价,若是低于这个贷款利率,那么对方即便是“名单制”里头的房企,也不予受理授信审批申请;即便是行里此前已经批复了授信,也不予放款;即便是已经放款了,到期也“假惺惺”表示可以续贷,但收回资金后就不再续做。

接受第一财经记者采访之余,张行长仍在关心5月23日的Shibor(上海银行间同业拆放利率)长端走势,也不时提到分行正在提高存款上浮比例来吸存揽储。毕竟,有资金,用张行长的话说叫“有米下炊”,才是当下关键。

要资金:表内外双手开弓

盯着负债指标的,又何止张行长所在银行,又何止发生在基层行的吸存揽储。

另一家银行的交易员小彭,用“抢粮”来形容他们这几天的工作心情。这种状态投射到同业利率,就走出了一波一年期Shibor与一年期LPR(贷款基础利率)的倒挂。

也许是因为操作中鲜有产品与一年期Shibor挂钩、Shibor品种利率全体续涨的利率也并不直接代表银行资金成本的原因,小彭个人并不觉得“倒挂”本身有多大转折性意义。他甚至认为,如果就表外利差来论,那同业存单对接债券和非标资产的部分,几个月前就已经出现了转折。

关键是,这次“倒挂”把场外的注意力都给吸引了过来。小彭感觉他们“抢粮”的紧张情绪“被见光”了,又认为外界一炒作,令紧张气氛加倍,因而开始担心起了接下去资金会不会更难获取、价格会不会更高,以及不同市场间的利率传导。

本来,小彭他们只是在行里资产负债头寸的指挥棒下,提前囤好资金。换句话说,紧的并不是当下,而是对未来会“缺粮”的一种预期——6月末要应对MPA考核、7月份小彭所在银行有一批理财集中到期、9月末的流动性缺口也还不小。

可以想见,到每个时点考核时,隔夜、7天品种价格肯定更不划算,甚至会抢不到,当然小彭他们就要在现在先把中期的资金锁定起来。

而这一切的伏笔,就是前两年的、以一批中小银行为中坚力量的表外大扩张。比如通过同业存单等方式,获取大量资金投放表外资产,在资产出表、靠套利而节省了资本占用的情况下,抬升规模。

然而去杠杆的监管风暴来袭。央行提高逆回购与中期借贷便利(MLF)操作利率,控制了期限利差,抑制“以短博长”加杠杆的套利交易。MPA考核击中中小银行意欲大规模表外扩张的痛点。4月份以来,银监会去杠杆的政策连发,银监会的去杠杆更侧重于通过监管文件和检查手段,对银行同业、委外业务进行约束。再加上5月19日,证监会发言人张晓军的一句“证券基金经营机构不得从事让渡管理责任的‘通道业务’”,被市场放大成了“全面禁止通道业务”。

水落石就出。某股份制银行策略研究人士告诉第一财经记者,从多家银行表外资产负债情况来看,由于期限错配的存在,当去杠杆从资金端开始,而资产端“续杠杆”又有很强的惯性,因此同业“缩表”两头一压,这种期限错配就会原形毕露。

“期限一错配,比资产信用风险更高悬头顶的就是流动性风险了。银行需要资金。”据他观察,负债端期限基本一年以内,而资产端,如一些非标、信用债,远超一年。

还值得注意的是,“有些银行久期比较长的债券资产浮亏,因为暂时还在报表的‘持有到期’项里,外头观察不到。”对于这类资产,银行也需要资金来续。

“说来说去,还是刚兑压力,还是资产质量问题。”“负债荒”、资金从紧之下,眼看着理财(主要指计入表外的非保本理财)即将一批批到期,华南某同业业务发达的小银行总行管理层人士称,这是他将要面临的“胸口碎大石”。

表外和表内,资金若紧,终是相通,压力也会随之传导到表内,更何况表内本就并不宽松。再加上让渡管理责任类通道业务收缩(有业内人士已做好“新老划断”到期不可续做的准备)已是大势所趋,到时候底层资产是哪家银行的,这家银行还得想办法把这些资产接回表内。

由此,不少银行,像张行长所在的城商行,就得表内表外双手开弓来找资金——上浮存款利率来吸存揽储,上调理财收益率来使“资金池”能源源不断得到补充。而近期多个“宝宝类”货币基金的收益率缓步上升,也能折射出银行们愿意接受更高的协议存款定价,来招揽资金。

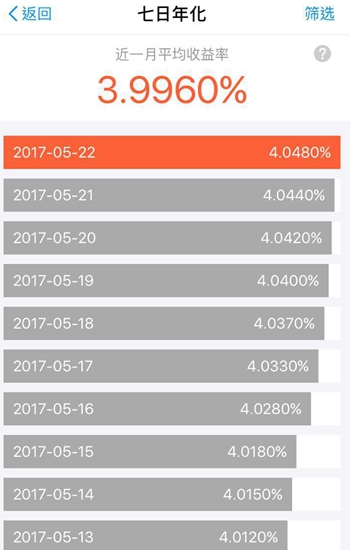

据Wind统计,银行在售产品预期年化收益率已从4月中旬的4.20%上涨至4.28%,余额宝7日年化收益率也由4月底的3.99%突破至4.04%。

货币就像水,泼出去容易,收回却难。

紧箍咒:负债不增资产不投

在张行长所在的银行总行,计划财务部门做了一个流动性缺口的预测。第一财经记者获取了这份数据,该行本月末、半年末、三季度末的流动性缺口有不断放大的风险,存贷比预测数据也一路上升到80%附近。

“负债荒”的大环境,加上该行还祸不单行遭遇了保险协议存款的急剧萎缩,都让其将流动性风险管控提上第一要务。

此外,即将到来的二季度MPA考核,又是另一道对资产扩张的“紧箍咒”。

在这双重“紧箍咒”之下,资产投放显然成了稀缺资源。既然稀缺,银行要做的,就是提高资源配置效率。

张行长说,事实上从2月份紧平衡初起至今,其总行已经三次调整FTP(内部资金转移定价)策略。只不过前两次比较温和,每次只升10个基点(100个基点等于1%);这次,一下子将不同期限存贷均调升了20~30个基点,以应对“紧平衡”态势。另据财新援引某股份制银行人士的话报道,该行FTP也上升了40个基点。

余额宝七日年化收益率近日迅速攀升。

由此,张行长也收到了由总行层面向各分行下发的要求各经营单位“自求平衡”的紧急通知。

“我们被定了一个存款余额的基数,基数上不去,也就不能放贷了;基数要是下降,我们还要想尽办法压降表内存量投放规模。”张行长很为难。

这道计算题是,张行长他们接下去每天有多少资金可以投放,就得看“当下的存款余额”减去“基数”,还得折扣掉存款准备金率14.5%的比例。

若资金仍有缺口,但又有不得不放的贷款时,怎么办?张行长不无沮丧地告诉第一财经记者,按照总行通知精神,这笔贷款资金成本就会被“惩罚性”地加算200基点。

“假设行里计算的资金成本就是5%,再加200基点就是7%,现在一年期贷款才4.35%,就算上浮50%我都在倒贴。”张行长说,他的分行要靠“创利”来争取费用和发奖金的,这么一惩罚,奖金估计是要被倒扣了。