中信投资价值分析报告

投资要点

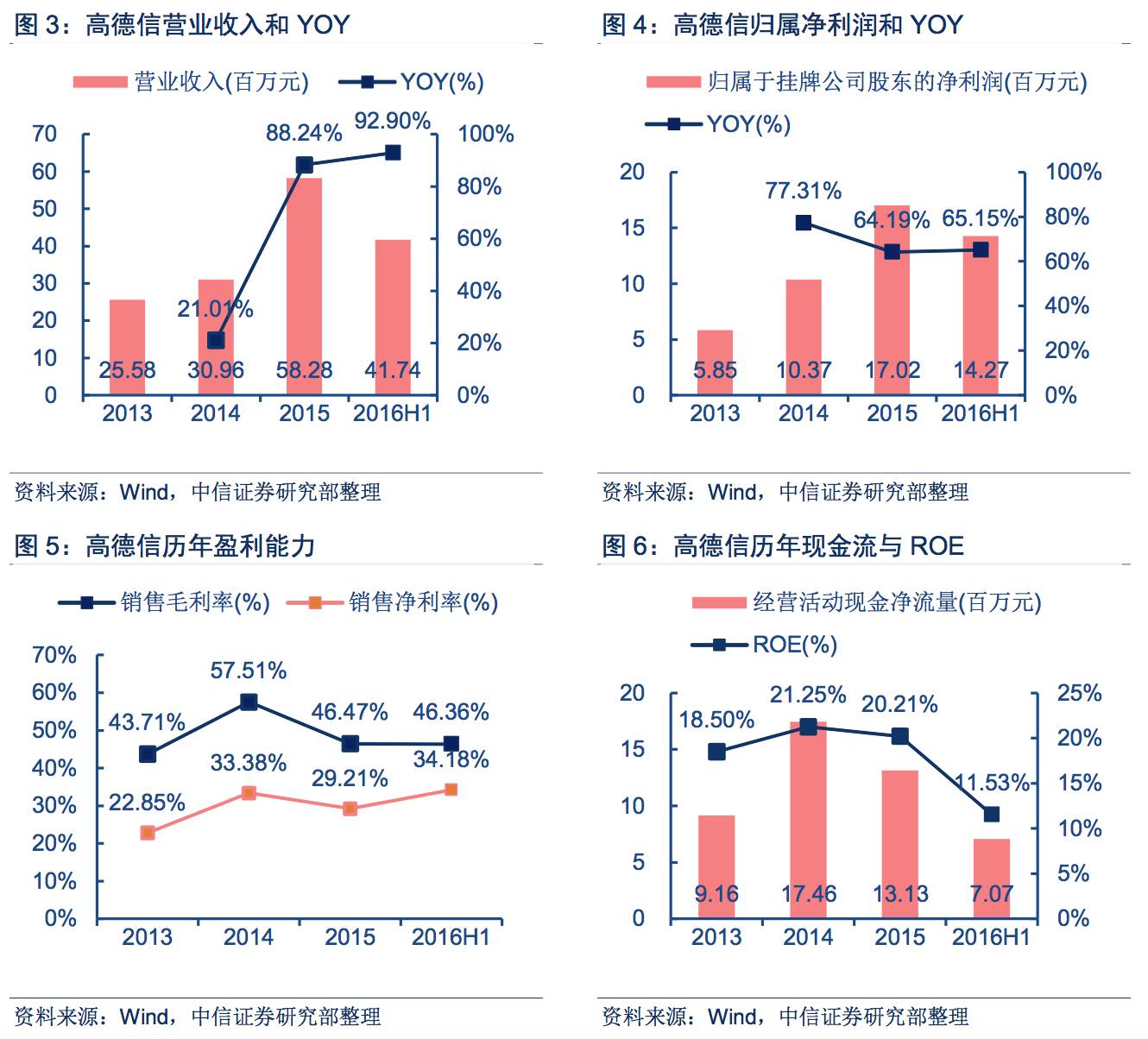

立足珠三角的互联网接入服务提供商。公司成立于1999年,截至目前,拥有连接深圳、东莞、惠州、中山、广州、珠海等珠三角地区的光纤骨干网络和城域网络,总里程超过4200公里。公司还拥有覆盖深圳全区域的光纤城域网络。公司当前主要面向珠三角地区的企业、个人用户提供宽带接入服务,以及相关的工程施工、系统集成等相关服务,其中面向企业用户的网络接入业务为公司当前主要的收入来源,占公司整体收入比重超过80%。2016年上半年,公司实现营业收入0.42亿元,同比增长92.90%;实现归属净利润0.14亿元,同比增长65.15%。

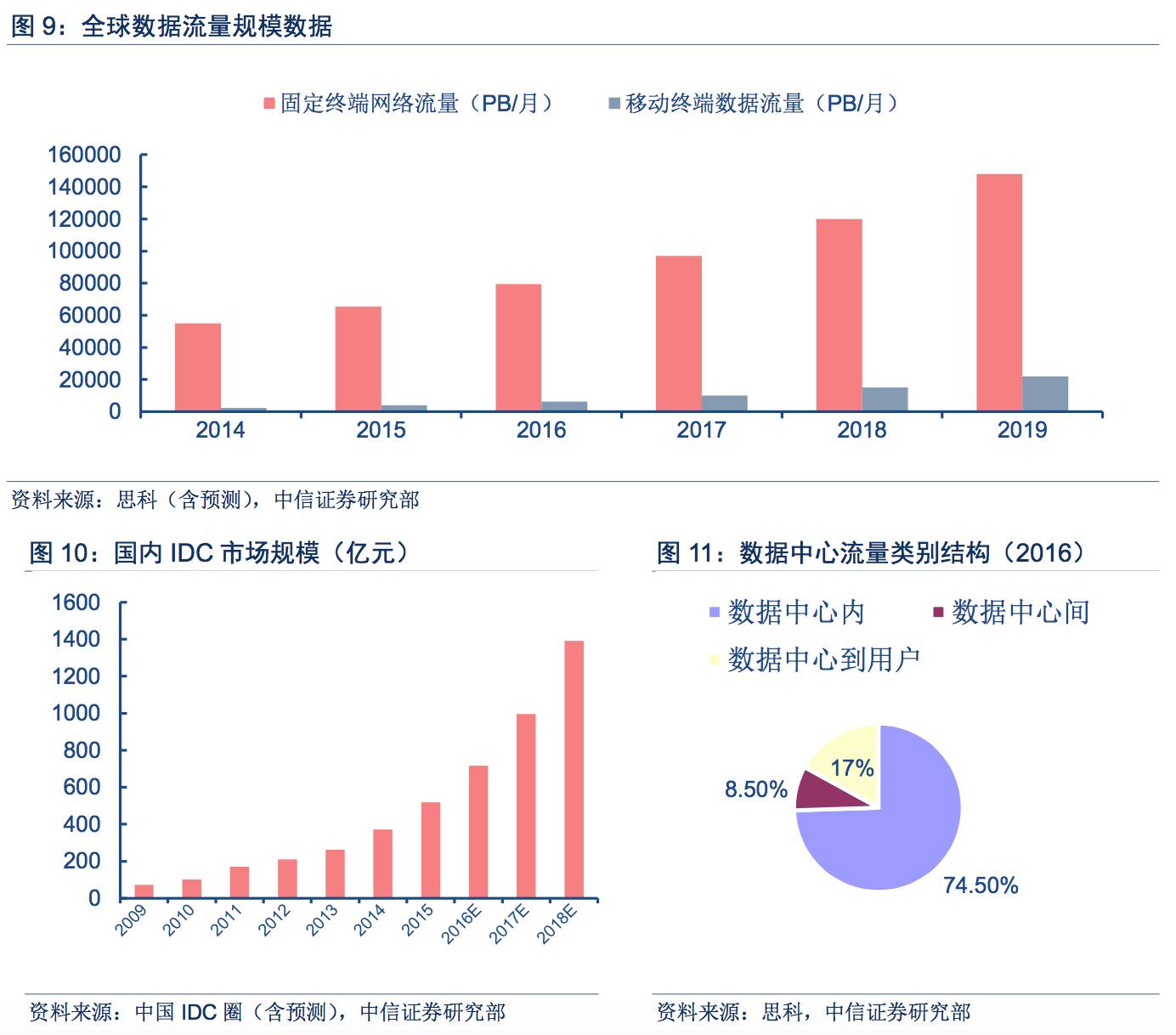

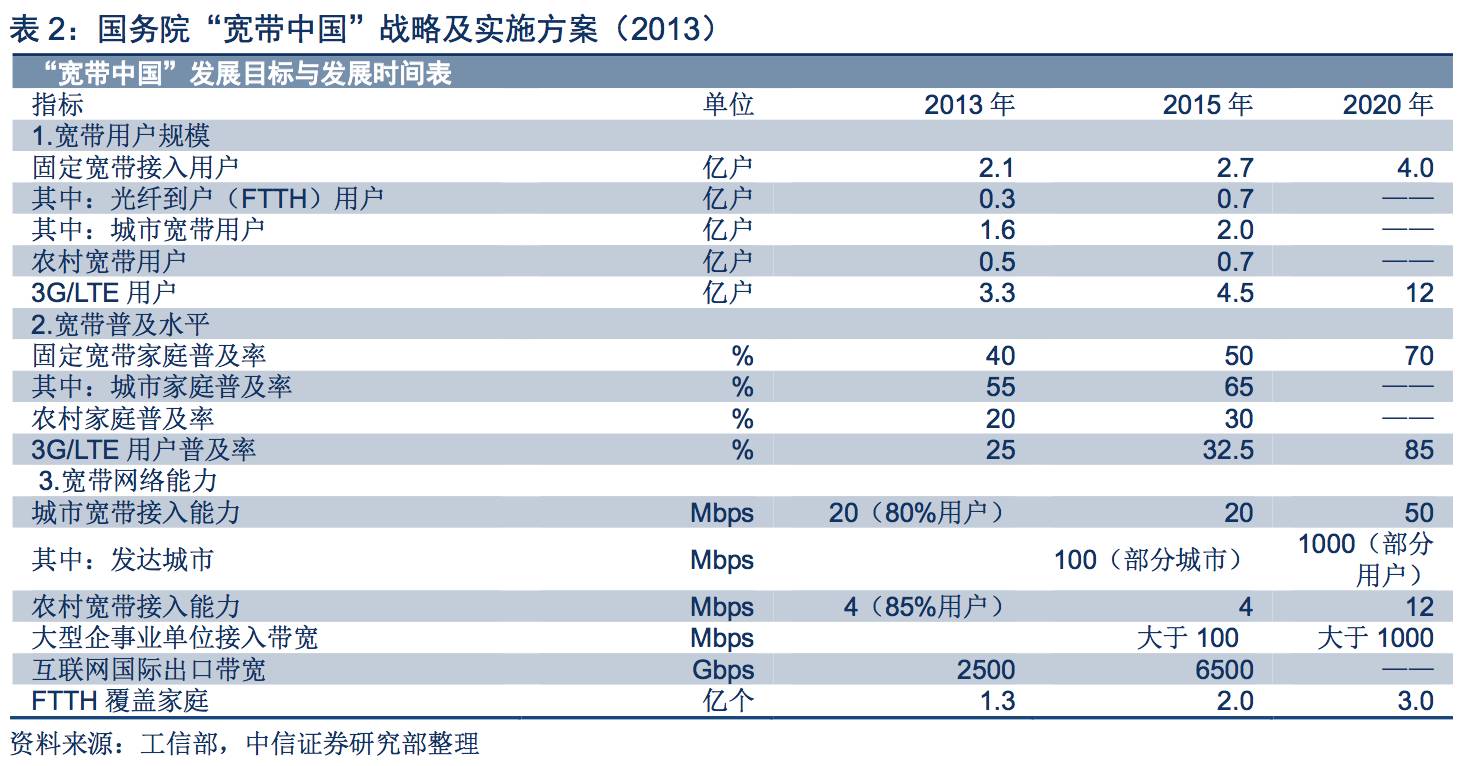

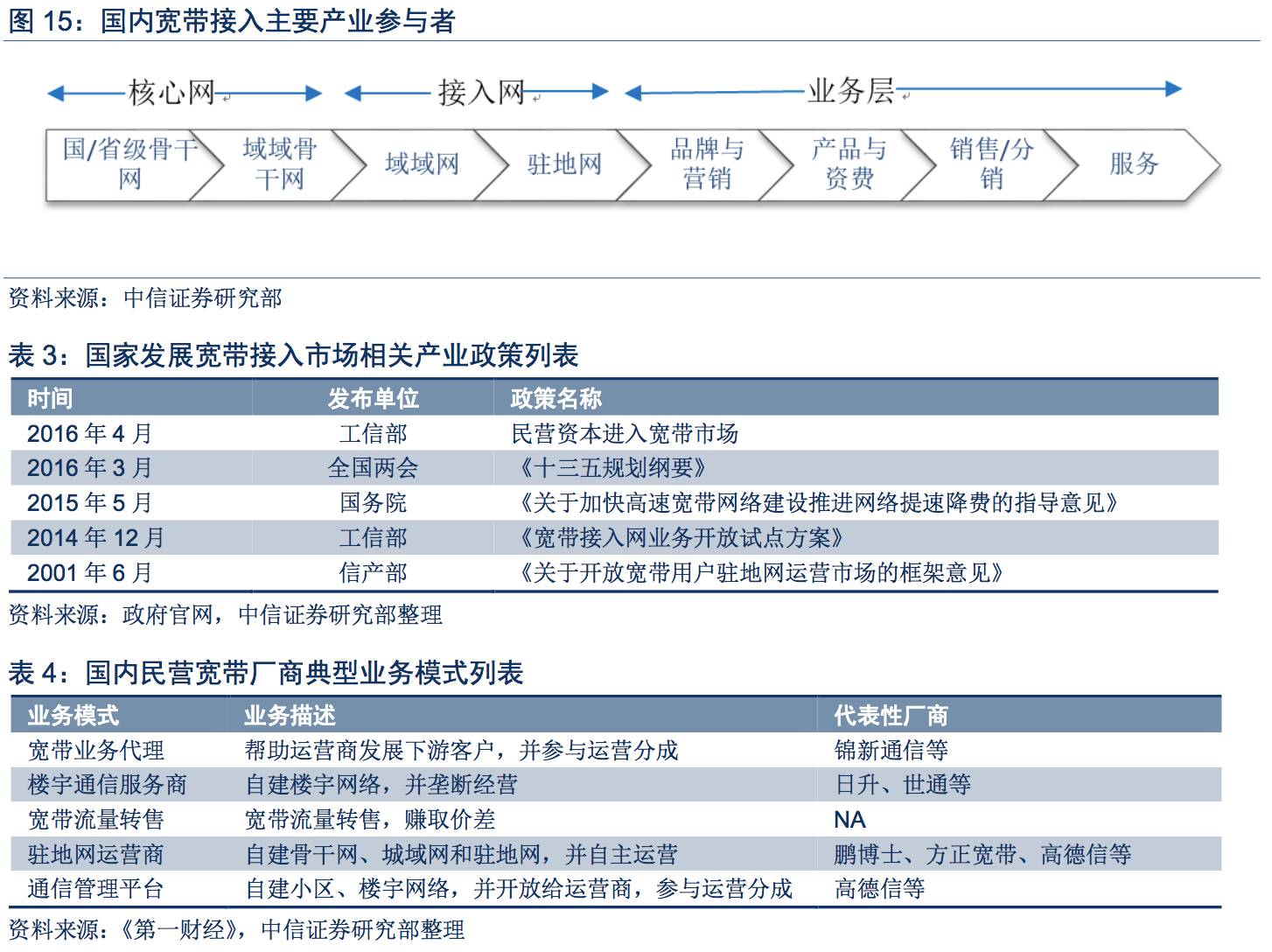

国内在网数据流量持续保持高速增长,政策驱动民营宽带迎来发展春天。(1)2013年,国务院首次提出“宽带中国”战略,针对国内宽带市场用户规模、家庭普及率、宽带网络能力等关键指标制定了详细的发展目标和实现时间表,预计到2017年,国内家庭宽带用户将超过2.5亿户,2020年则有望超过3亿户。(2)国内宽带接入市场主要涉及核心网、接入网、业务层三个环节,近年来国家陆续颁布一系列政策,鼓励民营资本通过多重角色参与建设和运营宽带接入市场。目前民营资本主要通过宽带业务代理、楼宇通信服务、宽带转售、驻地网运营、通信管理平台等方式等参与宽带业务,从相关厂商近年来的业务表现来看,驻地网运营、通信管理平台保持良好的发展态势。

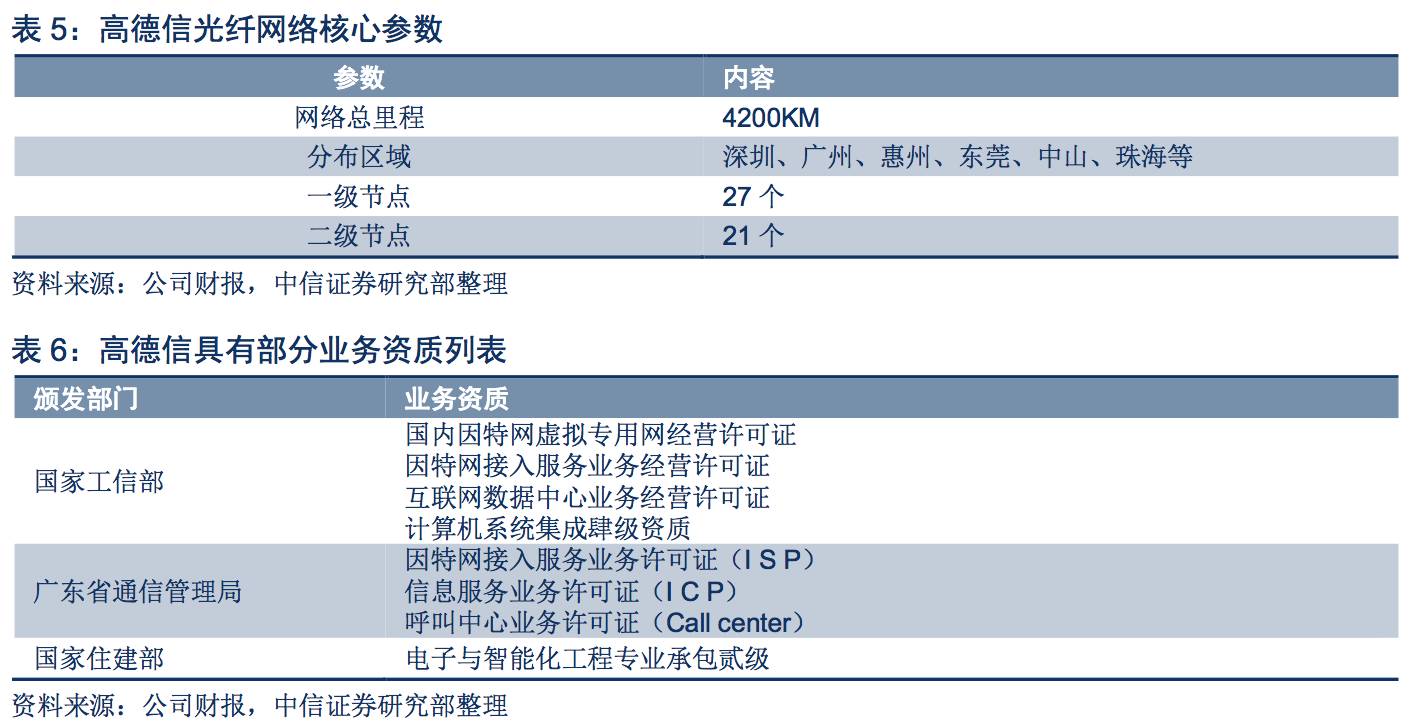

公司具有覆盖珠三角地区的骨干、城域光纤网络。截至2016年底,公司具有连接深圳、广州、东莞、惠州、中山、珠海等珠三角主要城市的光纤骨干网络和城域网络,总里程超过4200KM,共有27个一级节点,21个2级节点。目前,公司正在筹建广州到湖北的骨干光纤网络,并不断丰富深圳、广州地区的城域网资源。同时公司具有工信部、广东省通信管理局等主管部门颁发的业务许可,能够从事互联网宽带接入、系统集成、IDC、VPN等主要通信服务。

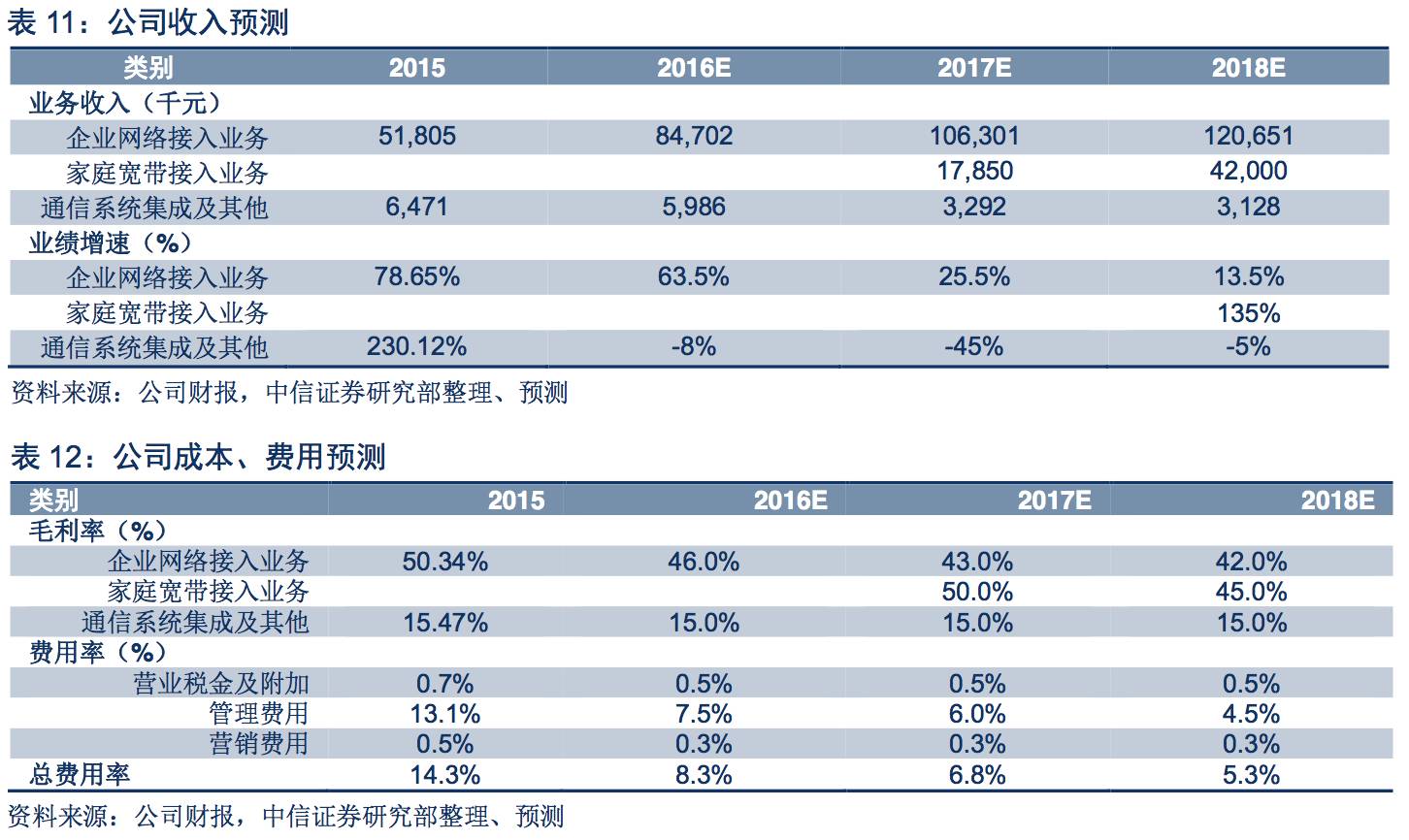

公司商业变现快速推进。(1)企业网络业务,主要面向珠三角地区面向企业客户提供宽带接入、企业组网,以及通信系统集成等相关服务,2015年实现收入0.52亿元,2016H1为0.37亿元,同比增长79%,考虑到企业客户旺盛需求,以及公司网络资源优势,预计该业务中短期复合增速有望维持20%以上。(2)家庭网络业务,2015年开始,公司通过和深圳城中村签约的方式启动深圳城中村家庭用户光纤宽带改造工作,目前已签约20万户,并计划于2017年底完成改造,我们估算该业务在2017/18年为公司带来收入0.18/0.42亿元。(3)IDC业务,目前正处于选址阶段,项目规划建设于深圳地区,预计建筑面积5000平方米,将按照T3+标准设计建设,建设规模为满配1000个机柜。

风险因素。国家电信业务产业政策风险,公司网络建设进度低于预期风险。

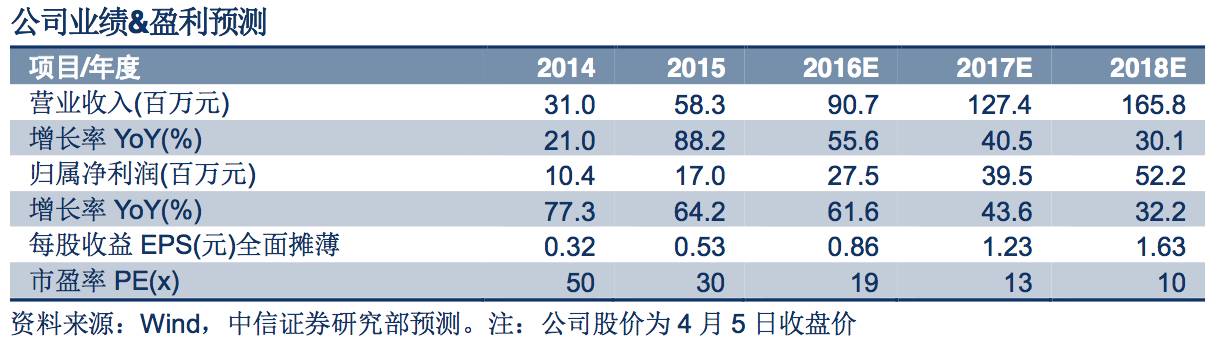

盈利预测。公司在珠三角地区光纤骨干网络、城域网络建设持续推进,网络资源的不断丰富有望为网络接入、企业组网等业务的开展提供坚实支撑。我们预计公司2016/17/18年归属净利润为0.28/0.40/0.52亿元,对应EPS为0.86/1.23/1.63元,公司当前为做市转让,估值为5.15亿元,对应2016/17/18年PE为19/13/10X,考虑到三板市场目前较弱的流动性,暂不给予定价。

目录

立足珠三角的互联网接入服务提供商

公司概述:区域互联网接入服务提供商

公司成立于1999年,当前主要面向企业用户提供宽带接入服务及其他相关服务。公司拥有连接深圳、东莞、惠州、广州、中山、珠海等珠三角地区的光纤骨干网络和城域网络,总里程超过4200公里;还拥有覆盖深圳全区域的光纤城域网络,同时公司网络和三大运营商骨干网络进行连接。自2015年开始,公司开始面向深圳城中村提供光纤入户改造和网络接入服务,截至目前公司光纤入户改造工程签约覆盖家庭户数20万。

主营业务:互联网接入及相关服务

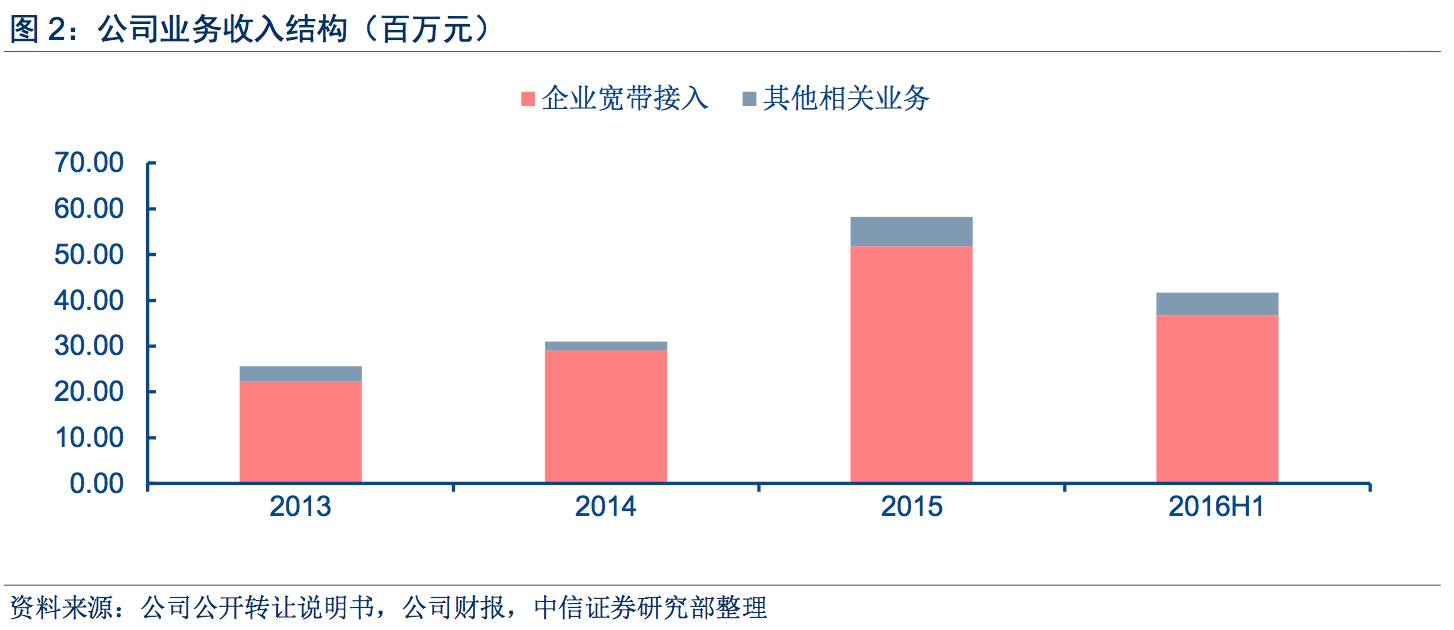

公司主要依托在珠三角地区的自建光纤网络资源,面向珠三角地区的企业、个人用户提供宽带接入服务,以及相关的工程施工、系统集成等相关服务。其中面向企业用户的网络接入业务为公司当前主要的收入来源,近几年占公司整体收入比重超过80%,个人用户服务预计从2017年开始贡献收入:

企业用户宽带接入服务。基于自身网络资源面向企业用户提供宽带上网接入、企业组网、线路流量租赁等相关服务。

个人用户宽带接入服务。2015年开始,公司开始在深圳城中村推行家庭光纤入户改造工程,并通过和三大运营商合作、自营两种方式面向家庭用户提供宽带接入服务,目前已签约覆盖家庭用户20万户。

宽带接入周边服务。主要为满足用户网络接入条件而提供的网络工程施工、系统集成等相关服务。

股权结构:黄永权为公司实际控制人

公司的控股股东和实际控制人为黄永权,截止2016年6月30日,黄永权先生直接持有公司15,900,035股,占总股份的49.69%,黄永权及其直系亲属合计持有公司股份总数63.49%。

黄永权先生,1975年6月出生,中国国籍,无境外永久居留权,本科学历。1998年6月至2000年5月任职于深圳润迅通信发展有限公司,2000年6月至11月任润迅网络通信服务有限公司广州分公司总经理,2000年12月至2014年12月任深圳市高德信通信有限公司总经理,2014年12月至今,担任深圳市高德信通信股份有限公司董事、总经理,任期三年。

财务分析:公司2016上半年实现营收0.42亿元、归属净利润0.14亿元

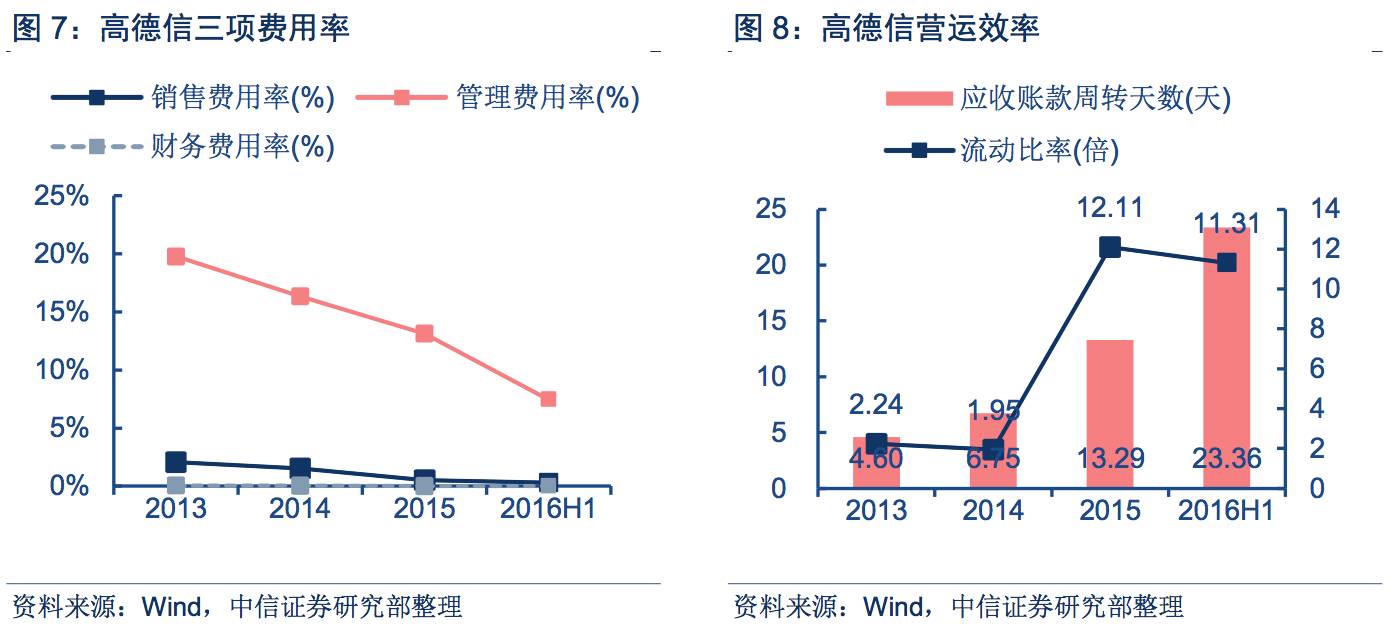

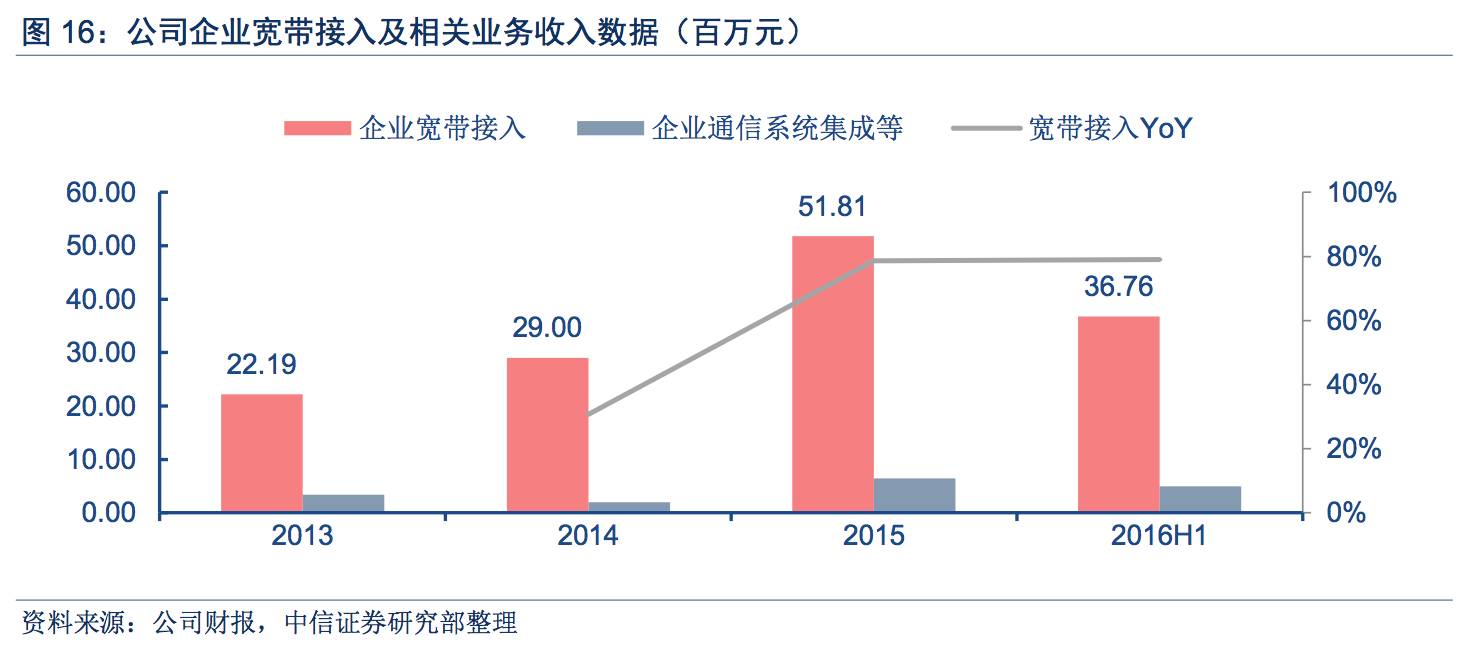

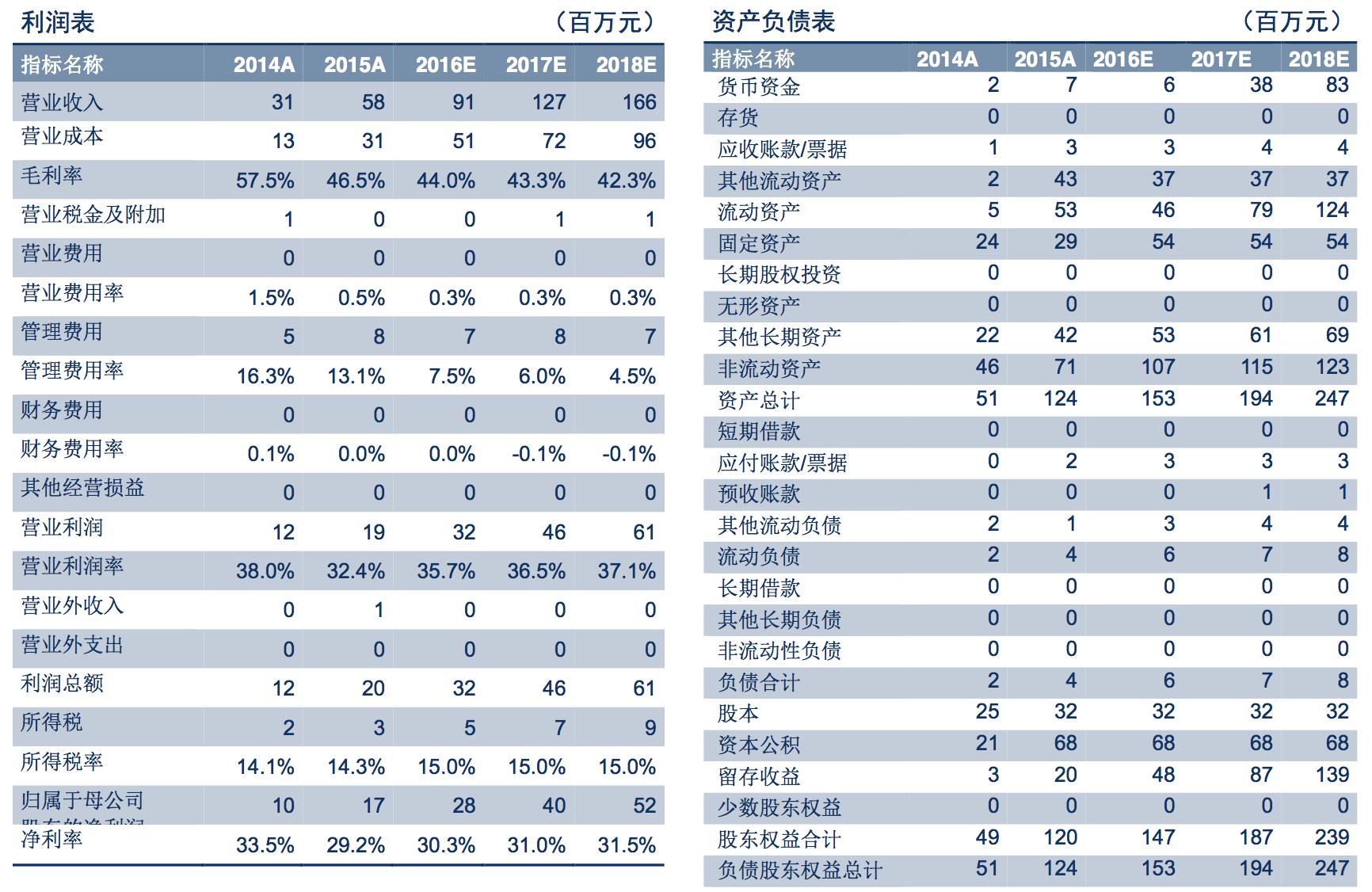

2016年上半年,公司共实现营业收入0.42亿元,同比增长92.90%;实现归属净利润0.14亿元,同比增长65.15%。公司2015年实现营业收入0.58亿元,同比增长88.24%;归属挂牌公司股东的净利润0.17亿元,同比增长64.19%,公司近两年营收大幅增长主要源于光纤网络资源进一步丰富,以及企业客户数量增多。收入结构方面,面向企业用户的互联网宽带接入服务收入仍为公司当前主要收入来源,2016年上半年占整体收入比重为87.64%,系统集成等相关业务占比为12.36%。费用率方面,公司各项费用支出额较为稳定,营收增长推动费用占整体收入比重呈现自然下滑。

国内在网数据流量保持高速增长,政策驱动民营宽带迎来发展春天

市场需求:国内在网数据流量持续保持高速增长

从相关机构研究数据来看,国内网络数据流量的持续爆发式增长已经是市场的共识,包括终端网络接入、传输网络、DCI等各类网络场景。业务逻辑层面,数据流量的持续增长必然对国内宽带接入市场的网络建设、业务规模形成最直接的推动作用。

宏观政策:“宽带中国”战略推动国内宽带产业蓬勃发展

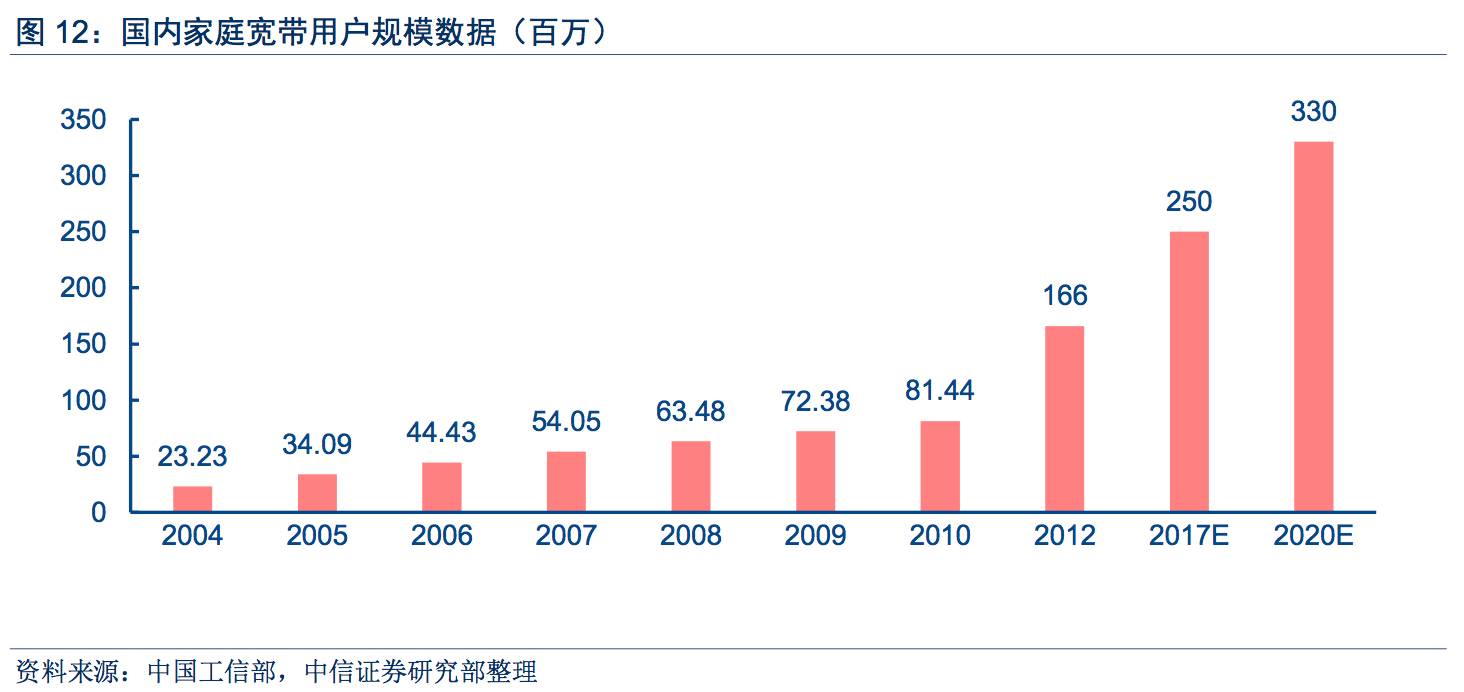

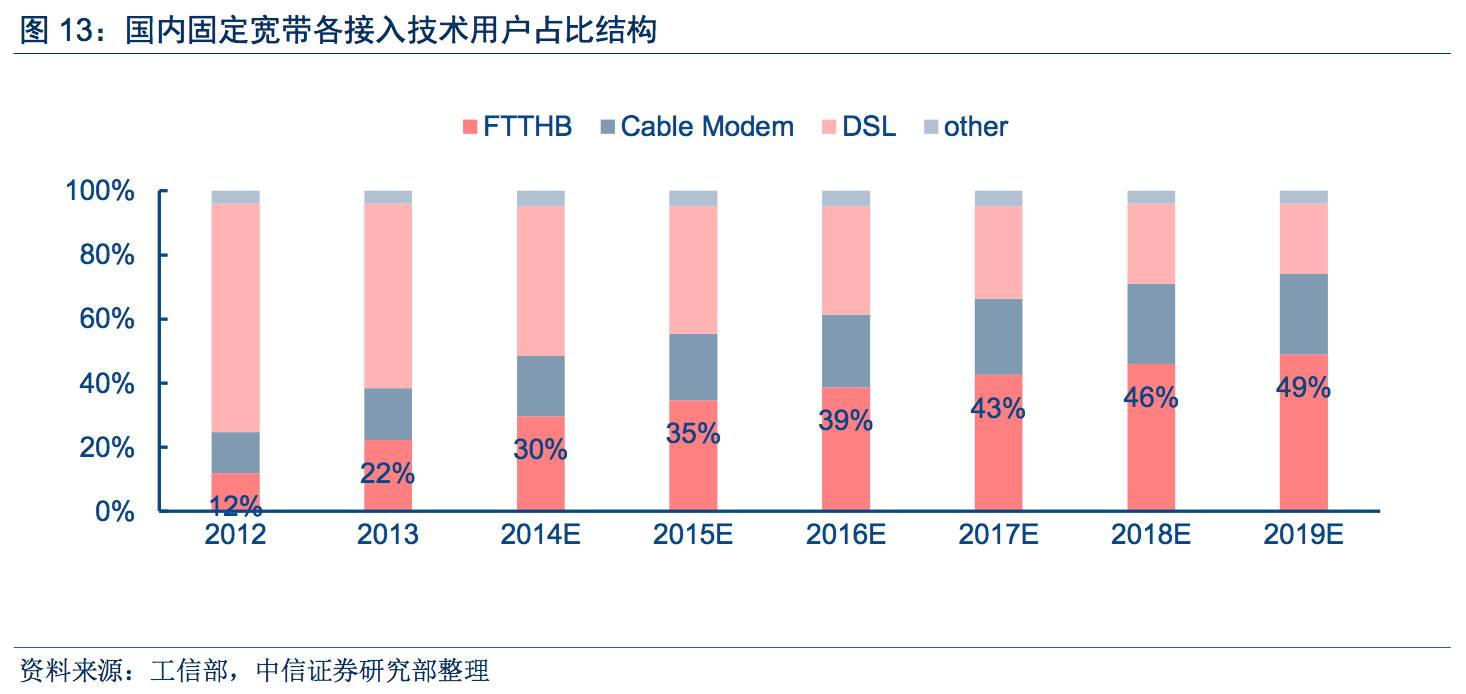

2013年,国务院首次提出“宽带中国”战略,针对国内宽带市场用户规模、家庭普及率、宽带网络能力等关键指标制定了详细的发展目标和实现时间表。在该政策推动下,国内宽带业务进入发展快车道,据工信部数据,预计到2017年,国内家庭宽带用户将超过2.5亿户,2020年则有望超过3亿户。在接入技术层面,光纤网络有望逐步实现对DSL等传统方式的替代。

产业结构:政策松绑,民营宽带迎来发展春天

从产业链结构来看,国内宽带接入市场主要涉及核心网、接入网、业务层三个环节,其中核心网主要由运营商等主导建设,在接入网和业务层则存在多个类别的参与者,近年来国家陆续颁布一系列政策,鼓励民营资本通过多重角色参与建设和运营宽带接入市场。目前民营资本主要通过宽带业务代理、楼宇通信服务、宽带转售、驻地网运营、通信管理平台等方式等参与宽带业务,从相关厂商近年来的业务表现来看,驻地网运营、通信管理平台保持良好的发展态势,其他类别则因为缺乏核心产业竞争力而逐渐萎缩。

公司具有覆盖珠三角地区的骨干、城域光纤网络资源,商业变现快速推进

作为聚焦于珠三角地区的区域互联网接入服务提供商,公司具有丰富的自有骨干、城域光纤网络资源,并基于自身的网络资源,面向下游企业和家庭用户提供宽带接入、企业组网、网络系统集成等相关服务。

网络资源:具有覆盖珠三角地区的骨干、城域光纤网络

网络资源。截至2016年底,公司具有连接深圳、广州、东莞、惠州、中山、珠海等珠三角主要城市的光纤骨干网络和城域网络,总里程超过4200KM,共有27个一级节点,21个2级节点。目前,公司正在筹建广州到湖北的骨干光纤网络,并不断丰富深圳、广州等地区的城域网资源。

业务资质。公司具有工信部、广东省通信管理局等主管部门颁发的业务许可证,能够从事互联网宽带接入、系统集成、IDC、VPN等主要通信服务。

企业网络业务:网络接入收入持续保持高速增长

依托自有的光纤网络资源,公司在珠三角地区面向企业客户提供宽带接入、企业组网,以及通信系统集成等相关服务,其中企业宽带接入业务一直为公司当前主要的营收来源,2015年实现收入0.52亿元,2016H1为0.37亿元,同比增长79%,考虑到如下因素,我们预计公司该部分业务中短期有望维持高速增长态势:

客户需求。国内在线网络数据流量增速和企业宽带接入需求正相关,数据流量的高速增长将对宽带接入市场形成长期支撑。

网络资源。高德信具有丰富的本地网络资源,能够以相对运营商更低的价格提供网络接入、企业组网等服务,这将使得其面对价格敏感型客户时具有良好的竞争力。同时随着公司骨干网、城域网资源的不断丰富,也将使得公司在新客户发展、出口带宽采购方面更具有业务优势。

个人宽带业务:布局深圳城中村,预计2017年进入收获期

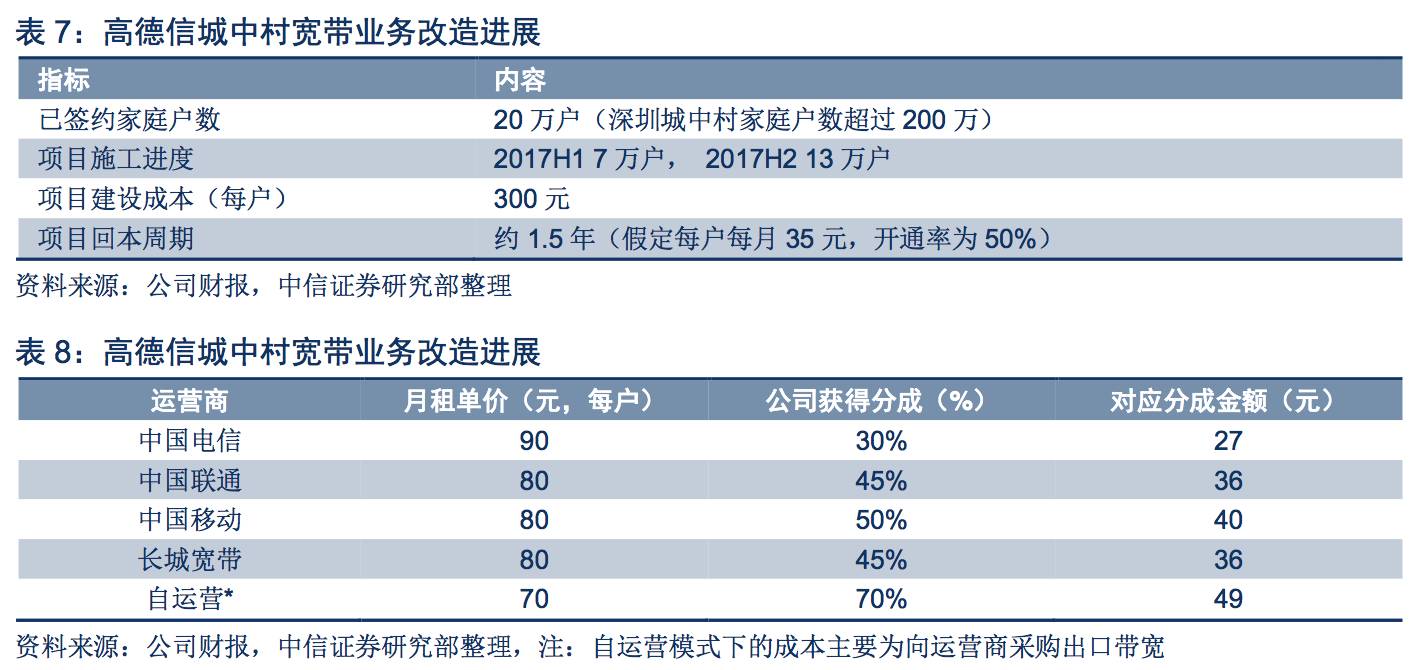

2015年开始,依托公司自有的深圳地区城域网资源,公司通过和深圳城中村签约的方式启动深圳城中村家庭用户光纤宽带改造工作。根据公告数据,公司截止2016年底已经签约覆盖20万户,并有望在2017年底前完成签约项目的光纤改造和施工工作。

合作模式。公司负责签约城中村的光纤宽带接入改造工作,且为独家垄断模式,公司承担相关项目建设费用,项目建设完成后由高德信负责宽带接入业务运营,运营有效期为15年。目前深圳城中村家庭户数预计超过200万户,公司目前正在剩余区域进行签约谈判,计划2017年新增签约覆盖20万户。

收益分配。宽带接入业务收入为高德信完全获得,城中村主管部门不参与收入分配,高德信每年向城中村主管部门缴纳少许项目管理费用。

运营模式。在光纤宽带项目建设完成后,公司主要通过自运营、和第三方合作两种模式为用户提供宽带接入服务。自运营模式主要面向价格敏感性客户,在该种模式下,公司向运营商购买出口带宽;第三方合作模式下,公司向第三方出租光纤资源,第三方负责业务运营,公司参与业务收入分成(具体的分成比例见下表)。

IDC业务:已进入前期选址阶段

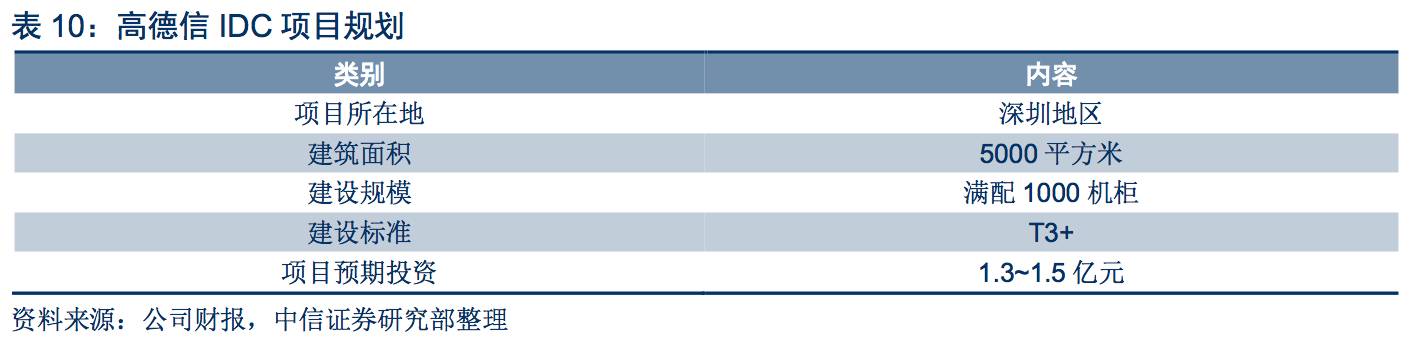

考虑到国内一线城市对IDC的旺盛需求,以及公司自身本地网络资源优势,公司从2016年开始规划上线IDC业务,目前公司IDC项目基础准备工作已就绪,目前正处于选址阶段,IDC规划建设于深圳地区,项目预计建筑面积5000平方米,将按照T3+标准设计建设,建设规模为满配1000个机柜。

风险因素

行业风险。国家电信业务产业政策风险,行业竞争持续加剧风险。

公司风险。公司网络建设进度低于预期风险,新业务拓展不及预期风险。

盈利预测与关键假设

关键假设:

1) 收入方面。公司在珠三角地区光纤骨干网络、城域网络建设持续推进,网络资源的不断丰富有望为网络接入、企业组网等各项业务的开展提供坚实支撑。各业务模块方面,企业网络接入业务有望保持平稳增长,家庭宽带接入业务预计将在2017年形成收入贡献(仅考虑目前已签约家庭户数),考虑到IDC业务目前仍处于前期选址阶段,存在一定不确定性,暂不计入相关收入。我们预计企业网络接入业务2016/17/18年收入为0.85/1.06/1.21亿元,同比增速为63.5%/25.5%/13.5%,预计家庭宽带接入业务2016/17/18年收入为-/0.18/0.42亿元,同比增速为-/-/135%。

2) 成本方面。受电信平均资费的持续下移影响,预计公司网络接入业务毛利率将持续小幅下移。我们预计企业网络接入业务的毛利率在2016/17/18年为46.0%/43.0%/42.0%,家庭宽带接入业务的毛利率为-/50.0%/45.0%。

3)费用方面。近年来,公司各项费用支出绝对规模保持相对稳定,预计随着整体营收的增长,费用占比将出现合理下降。我们预计公司2016/17/18年管理费率用分别为7.5%/6.0%/4.5%,营销费率为0.3%/0.3%/0.3%。

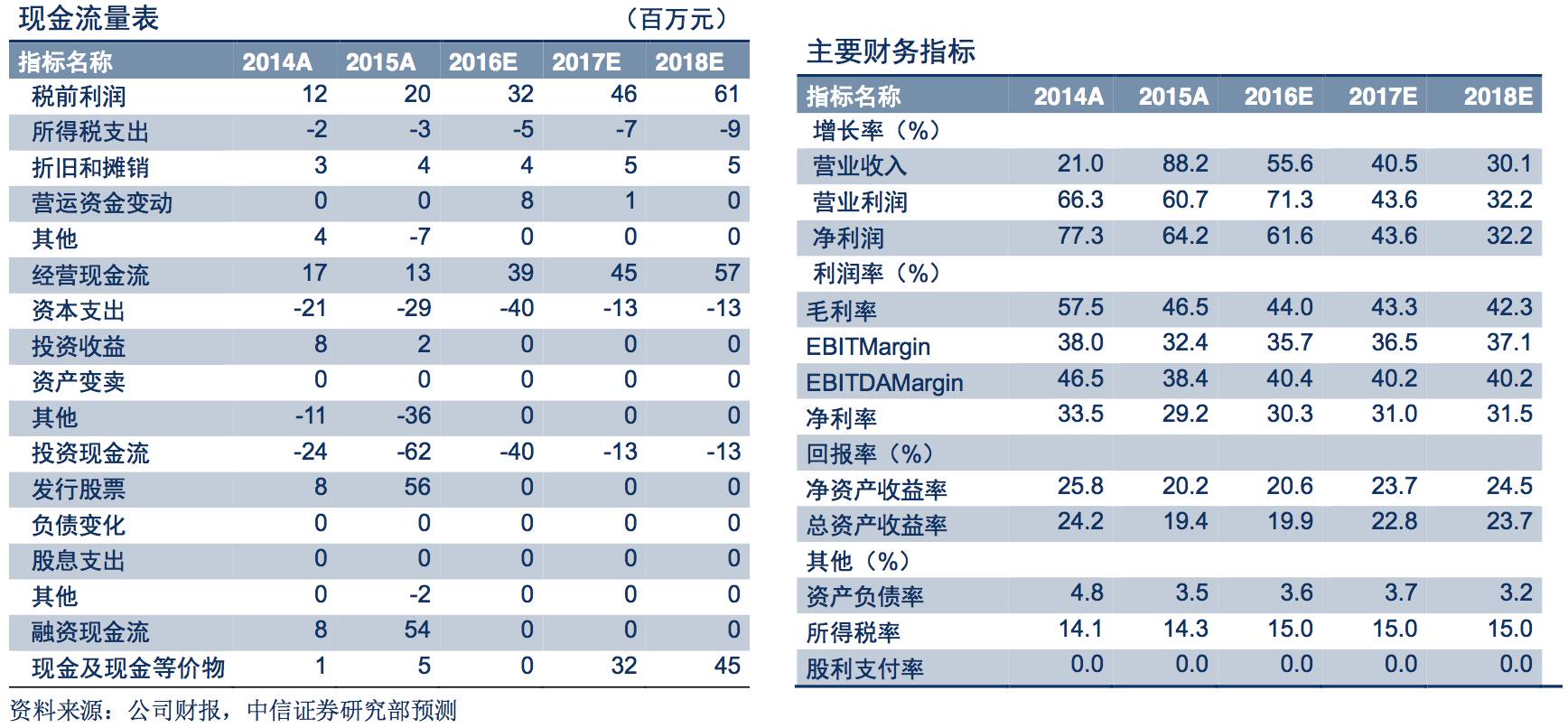

盈利预测。基于以上假设,经模型测算得出公司2016/17/18年归属净利润分别为0.28/0.40/0.52亿元,按0.32亿股本计算的2016/17/18年EPS为0.86/1.23/1.63元。

估值分析

估值分析。除了三大运营商之外,A股从事宽带运营的企业,主要有鹏博士、通鼎互联等,A股相关公司估值对应2015/16/17年PE为85/30/21X。公司当前为做市转让,估值为5.15亿元,对应2016/17/18年PE为19/13/10X,考虑到三板市场目前较弱流动性,暂不给予定价。

特别声明

本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

高德信(832645)新三板公司研究报告-快速发展的区域互联网接入服务提供商》