2022年8月18日,科技部等九部门印发《科技支撑碳达峰碳中和实施方案(2022—2030年)》。方案提出,研发压缩空气储能、飞轮储能、液态和固态锂离子电池储能、钠离子电池储能、液流电池储能等高效储能技术;研发梯级电站大型储能等新型储能应用技术以及相关储能安全技术。国家级政策强调了新型储能对实现“双碳”目标的重要意义,对于新型储能产业发展具有指导性作用。

01 新型储能技术优势明显,储能行业即将迎来巨大机遇

在传统能源时代,煤电和燃机的发电方式能够满足电网的稳定调节需求。风光时代,可再生能源发电是间歇性的,新型储能则可实现能量转移,在电网负荷低时充电并在负荷高峰放电,降低负荷高峰,填补发电低谷,促进可再生能源的消纳,有效降低弃风弃光率。随着可再生能源比例的提高,煤炭电力逐步退出,储能行业将迎来一个巨大的发展机遇。

相较于抽水蓄能,新型储能建设周期短、选址简单灵活、调节能力强,与新能源开发消纳的匹配性更好,技术优势明显。抽水蓄能电站建设周期通常为6至8年,新型储能中的电化学储能项目建设周期为3至6个月。抽水蓄能电站选址往往搭建于地势落差较大的地方,但容量效益强、单站规模大,适宜电网侧大规模、系统级应用;而新型储能单站体量可大可小,环境适应性强,反应速度快,可以做到毫秒至秒级的响应,能够灵活部署于电源、电网和用户侧等各类应用场景。

02 新型储能细分赛道,便携储能有望迎来爆发

在新型储能大市场中,便携储能瞄准户外活动和应急备灾两类应用场景,耕耘细分赛道。

过去,户外及应急情况下的电力供应主要由小型燃油发电机提供,但燃油发电机噪音大、操作复杂且污染环境,柴油发电机体积较大,在移动充电场景的使用受限。便携储能凭借操作简洁、安全环保、大容量、大功率等优势,对小型燃油发电机的替代趋势正逐步形成,而国内外应用于户外旅行的便携储能市场空间较为广阔,且应急备灾领域对便携储能亦有较大需求。

中国户外市场发展快速,便携储能产品的市场潜力较大。中国户外联盟统计数据显示,我国每年参与休闲户外活动的人员数量约为1.3 亿,在总人口中占比为 9.5%,未来还会大幅增加。近年来,自驾游等户外活动逐渐增加,而便携储能产品逐渐成为越来越多自驾游人群的储备物品,渗透率呈不断增加态势,驱动国内便携储能产品市场持续增长。

自然灾害多发导致供电不稳,便携储能产品在备灾应急中发挥重要作用。便携储能产品操作简单便捷,可用于临时性的电力供应,保障灾后居民的用电需求,在备灾应急中发挥重要作用,而这也驱动便携储能产品的市场规模增长。

随着户外及应急用电场景不断丰富、智能终端持续迭代更新,消费者对便携储能产品性能要求将不断提高,不断提高的行业技术水平已形成便携储能行业较高的准入门槛,行业正在形成品牌、技术、品质三大壁垒,技术强、品质优、品牌影响力大的企业有望在市场竞争中胜出。

目前,便携储能行业内依旧以中小企业为主,华宝新能、正浩科技、德兰明海、安克创新以自身技术优势、市场优势占据较大的市场份额,表现较为优异。

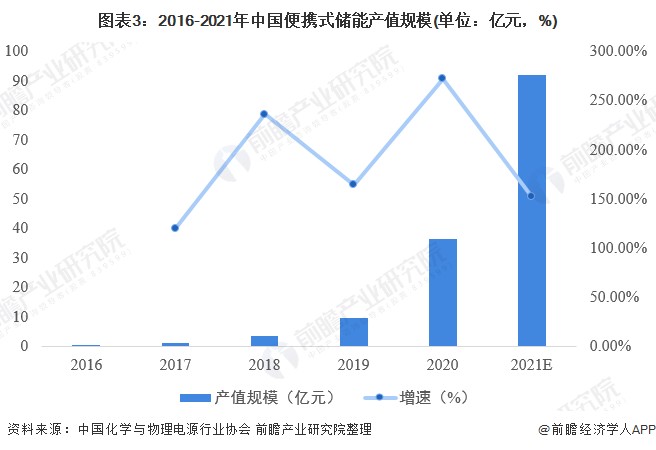

便携储能行业已经在市场上得到认可,盈利模式清晰。仅中国国内市场产值规模近百亿。据中国化学与物理电源行业协会数据:2016-2020年,中国便携储能产值规模呈高速上涨态势。2020年,中国便携储能产值达到了36.5亿元,相比2019年增长了272.45%。2021年,随着便携储能需求进一步扩大,预计产值规模将达到92亿以上。

在国际市场上,随着全球极端天气的频发,便携储能产品能解决灾害缺电、停电、应急救援等电力短缺问题家庭用户以及应急救援对应急电源备用的需求进一步增加,将带动便携储能在应急领域的出货量,其市场份额也有所提升。预计2026年便携储能市场空间达882亿元。

中国便携储能行业发展良好,出货量及产值均保持高增速增长,处于国际领先地位。在下游需求驱动下,未来我国便携储能行业将继续保持高增速发展态势,继续引领全球便携储能行业发展。